金融政策はなぜビハインド・ザ・カーブが続くのか ~日銀「多角的レビュー」を読む(2/2、完)

2025.01.062024年12月、日本銀行は、過去25年の金融政策を検証する「金融政策の多角的レビュー」を公表した。注目の2013年4月以降の異次元緩和については、一定の留意を残しつつも「全体としてみれば、わが国経済に対してプラスの影響をもたらした」と結論づけている。

だが、前回のコラムで述べたように、異次元緩和の効果の分析は過大評価の可能性が高い(2025年1月「異次元緩和効果は過大評価の可能性が高い~日銀『多角的レビュー』を読む(1/2)」)。また、副作用に関しては、言及はあるものの、深掘りを避けた印象である。

消費者物価(生鮮食品を除く総合)の前年同月比は、2022年春以降、2年8か月にわたり実質3%近い上昇が続いている。にもかかわらず、政策金利は依然0.25%にとどまり、超緩和状態が続いている。

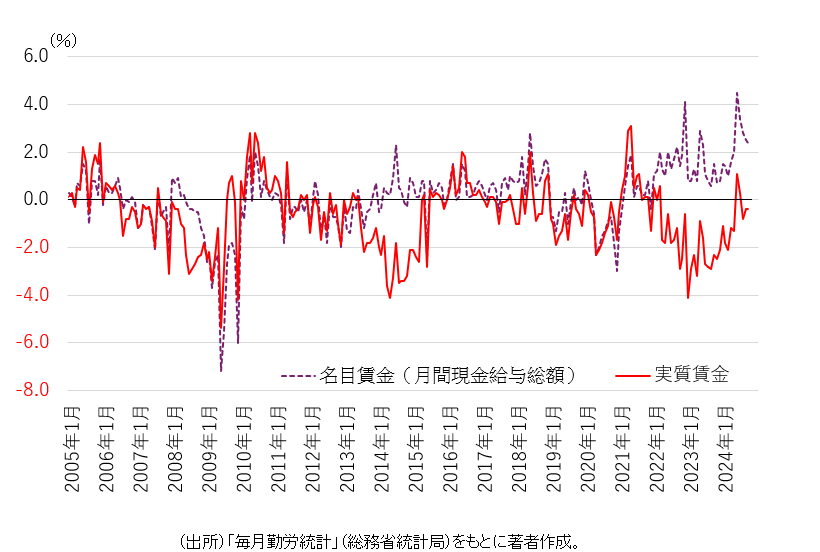

実質賃金は、2024年6月に2年3か月ぶりに前年比プラスに転じたものの、8月以降は再びマイナスが続く。参考1にみられるように、実質賃金のマイナス領域の「深さ*長さ(=面積)」は、リーマンショック時(2008年9月~09年7月)や新型コロナ期(2020年3月~21年1月)を上回る。政策をめぐっては名目賃金の動向に議論が集中するが、国民の生活実感は物価が高すぎるということだろう。

(参考1)名目・実質賃金の推移(前年同月比)

(注)従業員5人以上の事務所。

(出所)厚生労働省「毎月勤労統計」をもとに筆者作成。

オーソドックスな金融政策の視点からみれば、ビハインド・ザ・カーブ(経済への対処遅れ)であることは間違いない。なぜこうなったのか、どう考えればよいのか。「多角的レビュー」をもとに考えてみたい。