日銀の財務悪化への対処法 ~誰が損失を負担するか

2017.05.08日銀の財務はなぜ悪化するか

(まだかなり先の話になるが、)物価目標の2%が達成されると、日本銀行の財務が悪化し、債務超過に陥るのではないかとの懸念が広がっている。

ロジックは簡単だ。物価目標が達成されれば、日銀は金融緩和を縮小させ、利上げをする必要がある。本来ならば、大量に保有する国債を市場で売却して金利の引き上げを図るところだが、それでは金融市場が混乱しかねない。

そこで想定されるのが、米国FRB型の出口戦略だ。

国債(資産)は満期まで保有し、満期到来の都度、残高を縮小させていく。民間銀行からの当座預金(負債)も、これに見合って緩やかに残高を縮小させる。この間、当座預金への付利水準を引き上げることで、市場金利の引き上げを図ろうというものだ(注1)。

(注1)保有国債の残存期間は平均7年程度。したがって、国債を満期まで保有し、満期到来とともに残高を減らすオペレーションは、ほぼ完了するまでに10年以上を要する計算となる。

この場合、当座預金への付利は、少なくとも1~2%が必要だろう。物価目標の達成後は、物価上昇率に見合った短期金利が必要となる。

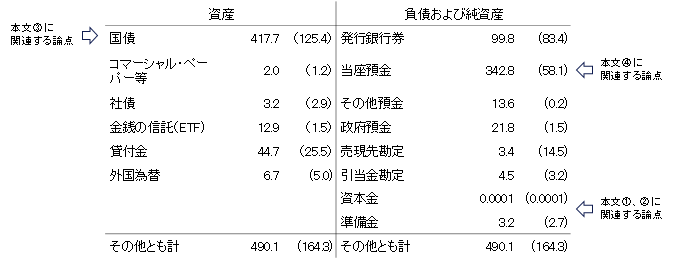

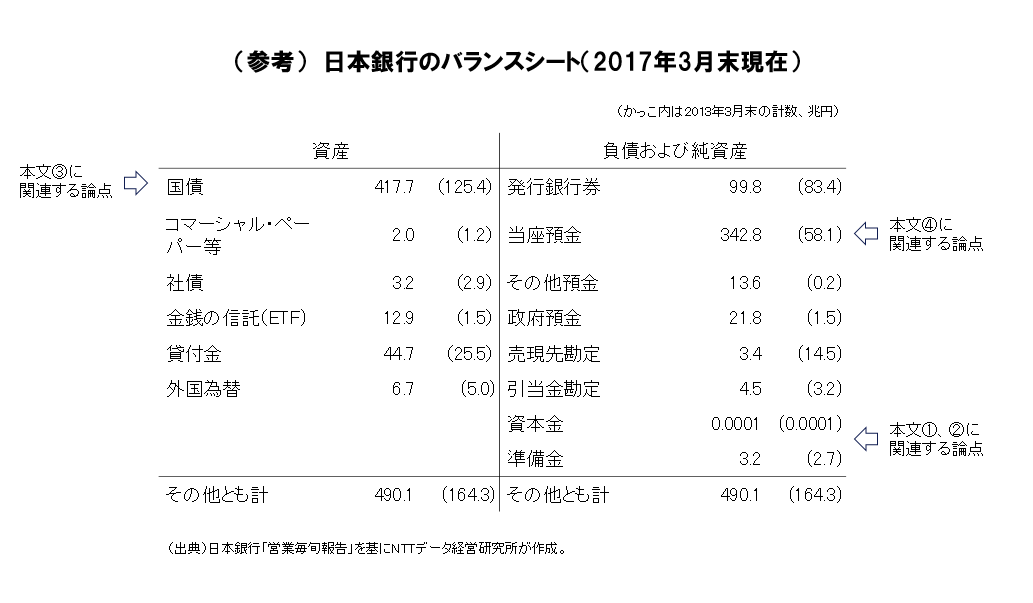

2017年3月末の日銀のバランスシート(参考)を基に試算すると、当座預金への1~2%の付利は、日銀の利払い額を年間3~6兆円程度増やす計算となる。2年目以降は利払い額が徐々に減るが、それでも多額の利払いが長期間継続する。

近年の日銀の経常利益は、外国為替関係損益を除き年間約1兆円だった。したがって、物価目標が達成され、当座預金への付利水準が引き上げられると、経常利益は1年目に2~5兆円程度の損失となり、その後も――徐々に損失額を減らしつつも――一定の期間、損失が続く計算となる。

2016年度上期末の日銀の資本金、準備金の合計は3.2兆円だった。また、引当金勘定は4.5兆円だった(債券取引損失引当金、外国為替等取引損失引当金など)。

したがって、1年目は資産超過を維持できるにしても、2~3年目以降は債務超過となり、その後数年以上にわたり債務超過が拡大する可能性がある。これが懸念される点である。

(参考)日本銀行のバランスシート(2017年3月末現在)

(かっこ内は2013年3月末の計算、兆円)

(出典) 日本銀行「営業毎旬報告」を基にNTTデータ経営研究所が作成。

{kind=link}

債務超過への対処:①政府による増資

では、万一日銀が債務超過となる場合、どのような対処があるか。以下、あくまでブレーンストーミングとして、理屈を整理しておきたい(注2)。

最もオーソドックスな債務超過の解消法は、法手当てを行い、政府から日銀に資本を注入することだろう。国(国民)全体で、中央銀行の健全なバランスシートを支えるということだ。

(注2)中央銀行はみずから債務を創造できるため、債務超過に陥っても資金繰りに支障を来すわけではない。問題は、市場や国民からの信認が低下し、急激な円安や高インフレを招かないかということである。

債務超過への対処:②債務超過の放置(高インフレのリスク)

これに対し、「日銀の債務超過はそのまま放置しておいてよい」との主張がある。理屈は次のようなものだ。

日銀は、いったん債務超過に陥るとしても、長い目でみればいずれ資産超過に戻る。

理解のため、出口戦略が完了し、日銀のバランスシートが通常に復帰したあとの状態を想定してみよう(これは、国債、当座預金ともに、今よりも300兆円以上少ない状態を指す)。

この場合、収益はプラスに戻る。負債である銀行券と当座預金(準備預金)が金利ゼロの一方、国債等の運用から利益が得られるからだ。したがって、この状態が何年も続けば債務超過は徐々に縮小し、いずれ(相当の年数の経過後に)解消されるとの理屈になる。

しかし、この考えは危うい。

なぜならば、もしこれが真実であり、なんの問題もひき起こさないとすれば、どこの国でも景気悪化の都度、財政支出を拡大し、中央銀行が国債を引き受ければよかったはずだからだ。

それは歴史に反する。こうした状態を放置すれば、中央銀行は信認を失い、高インフレを招くというのが歴史の教えだ。それゆえに、どの国も中央銀行による国債引き受けを禁止してきた。

つまり、人々はア・プリオリに中央銀行を「永久の存在」とみなしているわけではない。

「いずれ資産超過に戻るので、債務超過は放置してもよい」とする中央銀行をみれば、「いずれまた同じことを繰り返し、結局、資産超過には戻らない」と想像するのが自然だ。だから中央銀行から信認が失われ、高インフレが起こる。

中央銀行の信認は、財務の健全性を維持する努力の結果として確保されてきたものだ。「信認があるから、一時的な債務超過は問題でない」とする考えは、安易にすぎる。

債務超過の回避:③保有国債の変動金利債への転換

一方、日銀が債務超過そのものを回避する方法もある。

一つは、あらかじめ日銀が保有する国債を、固定利付債から変動利付債に変換しておくことだ。そうすれば、当座預金(負債)への金利支払いと変動利付国債(資産)の金利受取りが均衡し、日銀は損失を免れる。

これは、日銀の損失を政府に付け替えることにほかならない。

本来ならば、政府は、発行済の固定金利債のおかげで、長期にわたり利払いを少額で済ますことができた。これを変動利付債に換えれば、金利の上昇分が政府の負担となる。

すなわち、日銀の損失が「機会利益の逸失」として政府の負担に置き換わる。①の増資の変型と考えてもよいだろう(注3)。

(注3) なお、変動利付債を永久債や超長期債(たとえば100年債)で発行すれば、冒頭の「満期到来の都度、国債残高を縮小させる」とのオペレーションを顕在化させずに済む。市場への影響を減らす観点から、これをメリットとして挙げる意見もある。ただし、これは財政ファイナンスの固定化を意味するものであり、中央銀行の信認を低下させ、金融市場をむしろ不安定化させる可能性を否定できない。

債務超過の回避策:④預金準備率の引き上げ

もう一つの債務超過の回避策として、(理屈上は)預金準備率の大幅引き上げがある。

銀行等は、準備預金制度に関する法律に基づき、一定の当座預金を金利ゼロで日銀に預け入れている(準備預金)。適用される準備率は日銀が定める。

足許の日銀の当座預金残高は340兆円に達するが、このうち、上記の準備預金制度に基づく所要準備額(総額)は10兆円弱にすぎない。330兆円以上は、異次元緩和の結果として、準備預金制度とは別に積まれた当座預金だ。

理屈だけをいえば、所要準備額が10兆円弱でなく、340兆円全体をカバーする水準とすれば、日銀は金利を支払う必要がなくなる。それには準備率の大幅な引き上げが必要となるが、これが実現すれば、日銀は損失を免れ、債務超過は回避される(注4)。

その意味するところは、日銀の損失を民間銀行に付け替えることだ。

銀行自身は、企業や家計から受け入れる預金にプラスの金利をつけなければならない。そうしなければ、外部に預金が流出してしまうからだ。このため、準備率の引き上げは、銀行にとってコストを増やすだけとなる。

ただでさえ、銀行の本業収益は異次元緩和、マイナス金利政策の結果、悪化を続けている。準備率の引き上げは、銀行の健全性に打撃を与え、金融システムを不安定化させるおそれが強い。

(注4)この場合、市場金利のコントロールは短期調節手段の売買主体に戻る。

留意すべきこと

以上が理屈の整理であるが、要するに、損失は誰かが負担しなければならない。上記シナリオに従えば、国が損失を負担するか(最終的には国民の負担)、銀行が負担するか、高インフレを通じて国民が直接負担するかのいずれかである。

将来のそうした事態に対し、我々は何を留意しておくべきか。

第1に、対処の方法は、決定のプロセスを含め、透明なものでなければならない。誰かが損失を負担せざるをえない以上、国民的な議論が欠かせない。国会審議のプロセスを避けるようなことがあってはならない。

第2に、高インフレのリスクは避けなければならない。インフレは、国民の総意に基づくものでなく、民主的な対処ではない。物価安定を責務とする日本銀行にとっても、高インフレのリスクをもたらす債務超過状態は決して放置できないだろう。

第3に、金融システムにこれ以上の負担をかけてはならない。銀行の収益基盤は、長引く異次元緩和、マイナス金利政策のもとで弱まり続けている。金融システムの安定確保は、物価の安定維持とともに健全な経済発展のための基礎である。

第4に、金融市場の不安定化を極力回避する努力が必要だ。日銀が新規国債発行の2倍にも及ぶ国債を買い続けてきた以上、金融緩和の修正局面で、ある程度市場に反動が出ることは避け難い。しかし、その影響はできる限り極小化したい。

第5に、日銀への増資のために新規国債の発行が必要となる場合、これを日銀自身がファイナンスすることがあってはならない。そのような「錬金術」は、日銀に対する信認を一挙に喪失させる。

日銀の財務悪化への対処は、きわめて難しい課題だ。日銀が国債の大量購入を長く続ければ続けるほど、将来、債務超過に陥る可能性は高まり、その金額も膨らむ。そのことを念頭に置いて、対処のあり方を議論しておくことは有益だろう。

以 上