トランプ大統領は何を誤解しているのか ~劇的に変わる日本の国際収支構造

2018.05.07「こんなに長い間、米国をだませた」?

米国トランプ大統領は、鉄鋼、アルミ輸入への追加関税の署名に際し、日本にも言及し、「安倍首相らは『こんなに長い間、米国をうまくだませたなんて信じられない』とほくそ笑んでいる。そんな日々はもう終わりだ」と述べたと伝えられる(日本経済新聞2018年3月24日朝刊)。

しかし、日本経済の対外関係は、本当にそれほど長い間変わっていないのだろうか。

国際収支の推移から、その実情をさぐってみよう(参考参照)。

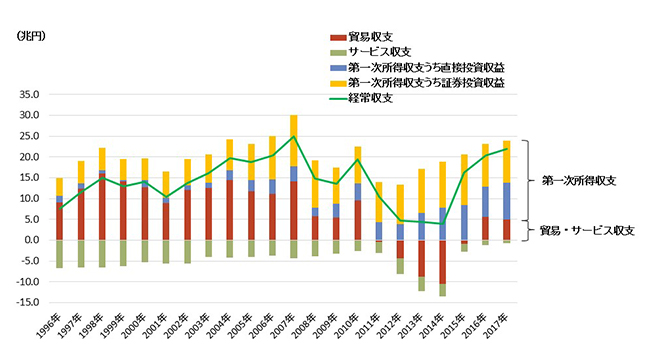

(参考)日本の経常収支の推移

(注) 第一次所得収支とは、対外金融債権・債務から生じる利子・配当金等の収支状況。

出典: 財務省「国際収支統計」を基にNTTデータ経営研究所が作成。

{kind=link}

劇的に変わった国際収支構造

日本の経常収支黒字は、2012年からの2014年にかけていったん大幅に縮小したあと、再び拡大している。昨年(2017年)の経常黒字は22.0兆円と、2007年以来の高水準を記録した(2000年代平均 +17.2兆円→2017年 +22.0兆円<2007年 +24.9兆円>)。

だが、その中身は、2000年代とは大きく異なる。

第1に、貿易黒字は2000年代平均の半分以下に縮小している(2000年代平均 +10.6兆円→2017年 +5.0兆円)。為替市場では2013年以降円安が進んだが、ネット輸出は過去の水準に戻っていない。

第2に、最大の変化は第一次所得収支の大幅な黒字拡大である(2000年代平均 +11.8兆円→2017年 +19.8兆円)。

第一次所得収支とは、対外金融債権・債務から生じる利子・配当金等の収支をいう。具体的には、米国債投資の利子収入を中心とする証券投資収益と、対外直接投資の配当金収入を中心とする直接投資収益などからなる。

近年、なかでも目立つのは、直接投資収益の大幅伸長だ(2000年代平均 +2.5兆円→2017年 +8.9兆円)。日本企業の海外事業展開がいよいよ果実を生む段階を迎え、配当金収入の増加が直接投資収益を押し上げている。

第3に、サービス収支も赤字幅を縮小させている(2000年代平均 -4.2兆円→2017年 -0.7兆円)。インバウンド旅行者が増加し、旅行収支が改善を続けている。

グローバル・バリュー・チェーンの深化、国内の高齢化に対応してきた日本企業

以上の国際収支の動向から読み取れるのは、日本の産業構造が劇的に変わったことだ。

以前当コラムでも指摘したように、世界では、2000年前後からグローバル・バリュー・チェーンの拡大が進展した。部品、中間品、完成品の生産拠点をグローバルに分散し、「国・地域を超えて、付加価値を積み上げていくチェーン」を構築する動きである(2013年12月「グローバル・バリュー・チェーンに占める日本企業の立ち位置」参照)。

日本は、グローバル・バリュー・チェーンへの関与率が相対的に低い国だったが、それでも日本企業も、2000年代以降急速なキャッチアップを図ってきた。

とくに2000年代後半からの円高局面では、対外直接投資が増え、生産拠点のグローバル分散が進んだ。その成果がいま、直接投資収益の増加となって現れてきている。

同時に、国内では生産年齢人口が減少し、高齢化が進んでいる。日本企業にとっては、労働力不足への対応の側面からも、生産拠点のグローバル分散が必須だった。

国際収支統計上の「貿易黒字の減少」と「直接投資収益(配当金収入)の増加」は、これら内外の環境変化に対応した日本企業の努力の反映である。

自由貿易体制の堅持を

こうしてみると、現米政権の認識こそが長い間変わらぬ誤解のようにみえる。

世界経済は、先進国と新興国をつなぐバリュー・チェーンの深化のもとで成長を続けてきた。その先導役は米国の先端産業だった。追加関税の適用や輸入の規制といった対応は、世界経済や日米経済のいずれの潮流にも反する。

もっとも、日本国内にも根強い誤解がある。「円安は善、円高は悪」との見方だ。しかし、経済が時々刻々変化するもとでは、円安、円高の良し悪しは一概に決まらない。

米国側の議論の枠組みとは一線を画すことだ。日本自身が「貿易収支は常に黒字が望ましい」、「為替相場は常に円安が望ましい」との見方に固執すれば、トランプ政権の設定した土俵上でディール(交渉)を余儀なくされることだろう。

世界にとっても日本にとっても、重要なのは自由貿易体制の堅持である。保護主義の危険性を強く訴えるとともに、わが国自身が市場開放と競争政策の貫徹を図る努力を怠れない。

以 上

【関連コラム】