責任の先送りは避けよ 「『責任』ある積極財政」 ~トリッキーな「債務残高比率」

2026.03.02高市早苗首相は、2月総選挙後の施政方針演説で、危機管理投資や成長投資を多年度に別枠で管理する仕組みを導入するとしつつ、「財政規律にも十分配慮した財政政策」を行なうとした。いわゆる「責任ある積極財政」だが、問われるべきは、ここでいう「責任」とは何かである。

施政方針演説では、財政規律に配慮する証(あか)しとして「一般政府総債務残高対GDP比率(以下、債務残高比率)の引き下げ」が強調されている。しかし、同比率の低下が物価の上昇に伴うものであれば、これは財政健全化と無縁である。

万一、同比率の低下だけを理由に新規国債を追加発行するようなことがあれば、将来世代の負担を一段と増やし、「責任の先送り」となりかねない。債務残高比率はトリッキーな指標であることに注意が必要だ。

財政支出拡大のための方便としてはならない

日本の債務残高比率は、世界192か国・地域中、スーダンに次ぐ第2位の高さにあり、圧倒的な借金大国にあることを示している(参考1)。

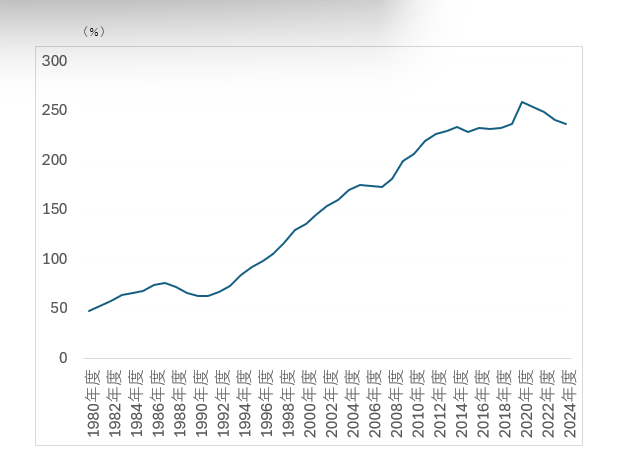

(参考1)一般政府債務残高対GDP比率の推移

(出所)IMF”World Economic Outlook (2025年10月)”を基に筆者作成。

同比率は1990年代前半以降急ピッチで上昇してきたが、2020年度をピークに足元低下している。これは、物価の高騰の反映である。

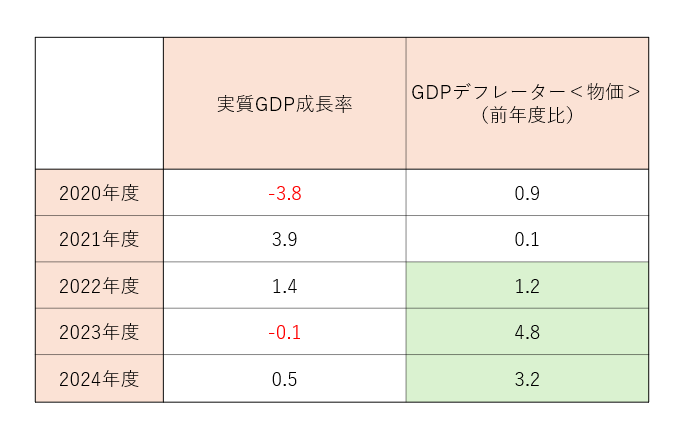

債務残高比率は、数式で表せば「一般政府債務残高/名目GDP(実質GDP*GDPデフレーター)」となる。近年の比率低下は、GDPデフレーター(物価)の上昇に伴う分母の増大を反映している(参考2)。

(参考2)実質GDP成長率とGDPデフレーターの推移

(出所)内閣府「国民経済計算」をもとに筆者作成。

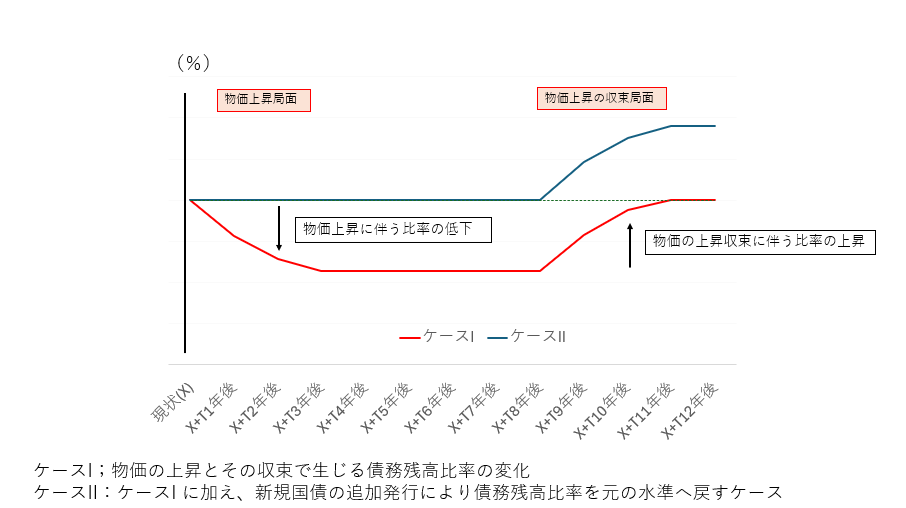

理屈だけからいえば、分母のGDPだけでなく、分子の一般政府総債務残高も、物価と金利の上昇に伴い増加するはずである。しかし、債務(主に国債)の償還期限が到来するまでの間は、過去の低利調達の恩恵を受け、同比率はしばらくの間低下を続ける。ちなみに、国債の平均残存期間は9年6か月である。

逆に、物価上昇が収束する局面では、債務残高比率は上昇し、これがしばらく続く。分母の伸び率低下が分子の伸び率鈍化に先行するからだ。以上をイメージとして図示したのが参考3のケースIである。

(参考3)一般政府債務残高対GDP比の変動(イメージ図)

(出所)筆者作成。

万一、物価上昇に伴う債務残高比率の低下を財政健全化と誤解し、比率が元の水準に戻るよう新規国債を追加発行すれば、将来物価上昇が収束する局面で、比率は現状を超える(参考3のケースII)。新規国債の追加発行は、将来世代への責任先送りにほかならない。

物価の上昇局面では、税収が一時的に増えるため、一見、財政健全化が進んだようにみえる。しかし、物価の上昇とは通貨価値の下落であり発行済み国債の価値を引き下げる(国債価格の下落)。だからこそ、借り換えの際は、投資家はより高い金利を求めてくることになる。

自らの債務の価値低下を、「健全化」と誤解してはならない。

高市政権は、「プライマリーバランス(基礎的財政収支、PB)黒字化」の目標を、単年単位から数年単位に切り替えることを検討しているとも伝えられる。財政規律の縛りが弱まりかねない中で、「債務残高比率の引き下げ」が財政支出の拡大の方便とされないよう、十分な目配りが必要である。

「借金を何年で返済できるか」の視点が不可欠

債務残高比率はトリッキーな指標であるだけでなく、そもそも財政の健全度合いを測る上ではさほど有益な指標でないことにも注意が必要だ。

たしかに、政府は2000年代以来、「PBの黒字化」(2001年度~)と「債務残高比率の引き下げ」(2006年度~)を、財政健全化の目標に掲げてきた。しかし、これらは、健全化に向けての「一里塚」としての目標であり、最終目標ではなかったと考えるのが自然である。

長年にわたる、もともとの政府目標は「赤字国債の脱却」だった。実際、1990年代前半にはこの目標がいったん達成された。しかし、90年代半ばに赤字国債の発行が再開されてからは、発行額は膨張を続け、目標の実現は遠のくばかりとなった。このため、とりあえず国債発行の膨張に歯止めをかけようと導入されたのが、「PBの黒字化」や「債務残高比率の引き下げ」だった(末尾脚注参照)。

にもかかわらず、PB黒字化は25年度まで一度として達成されることはなく、国債(借金)残高はひたすら膨張を続けてきた。事ここに至っては、私たちが考えるべきは、投資家から借金の返済を求められないようにするにはどうしたらよいか、あるいは、新たな借金に応じてもらえるようにするにはどうしたらよいか、である。

企業であれば、借金残高がキャッシュフロー(経常利益+減価償却費)の何年分にあたるかを計算したうえで、投資家や金融機関に受け入れてもらえるよう、稼ぎ続ける能力を示すことである。

一方、債務残高比率(一般政府総債務残高対GDP比)の分母に当たるGDPは、企業のキャッシュフローに相当するものではない。キャッシュフローに対応するのは、ざっくりいえば財政収支である。投資家や金融機関にとって投資・融資判断の重要な手がかりとなるのは、債務(借金)残高を何年かければ財政黒字で返済できるかである。

「徴税権があるから大丈夫」との議論があるが、民主主義社会では簡単には増税できない。重要なのは、事実としての増税や支出削減の能力であり、その結果としての財政収支だ。

残念ながら現在の日本は、財政収支の黒字化どころか、財政収支から国債費を除いたPBの黒字化すら達成できていない。仮に国の財政収支(PB+国債費<ただし、60年償還ルールに基づく債務償還費を除く>)が年間5兆円程度の黒字に転換したとしても、先進国並みの債務残高比率にまで戻すには、150年近くがかかる計算にある。投資家が、日本の財政の行方に敏感になるのは、当然だろう。

借金を永久に増やし続けることはできない。債務残高比率は、借金の規模を国際比較する上では有用な指標だが、そのプラスマイナスをもって、安心できるような指標ではない。ちなみに、日本と同様に、約80年前、敗戦と超インフレを経験したドイツの現在の債務残高比率は、63%(2024年)と、日本(同236%)の約4分の1にとどまる。

「これまでが大丈夫だから、今後も大丈夫」という議論は楽観論にすぎない。いったん市場から信認を失えば、新規国債の発行どころか、既発債の借り換えも難しくなる。

重要なのは、債務残高そのものの着実な圧縮である。財政規律を守る「責任」とは、債務残高の圧縮につながる道筋を明確にし、実践に移すことだ。それが将来の子供たちの世代に対する、今を生きる世代の「責任」である。

(末尾脚注)「PBの黒字化」と「債務残高比率の引き下げ」は、ともに政府の掲げる当面の財政健全化目標であるが、政府は両者を同列に並べているわけではない。2025年度の政府目標は、PB黒字化を達成した上で、「PBの一定の黒字幅を確保しつつ、債務残高対GDP比をまずはコロナ禍前の水準に向けて安定的に引き下げることを目指す」〈傍線筆者)としている。

すなわち、ここでは「PB黒字化→債務残高比率の引き下げ」という順序性が強く意識されており、近年のようにPB黒字化が達成される前に、物価の上昇を背景に債務残高比率が低下する事態を想定していない。これは、政府自身が、物価上昇を理由とする同比率の低下は財政健全化を意味しないとの認識にあるからだと推察される。

以 上