長引く金融緩和がもたらす「政府の肥大化」リスク

2026.01.05昨年末、日本銀行は政策金利を引き上げ、年0.75%とした。しかし、為替市場では円安が進んだ。市場は、日銀の利上げ姿勢を引き続き慎重とみたからだ。

これまで日銀は、利上げに前向きなポーズを示しつつ、実際にはビハインド・ザ・カーブの戦略(経済実態よりも利上げを遅らせる戦略)を続けてきた。その結果、物価上昇率(「生鮮食品を除く消費者物価総合」の前年比、以下同じ)は3%前後で推移している。

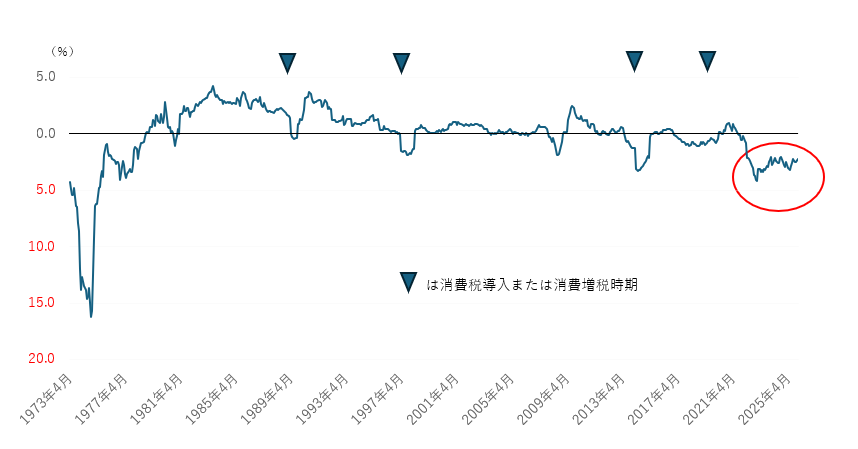

政策金利から物価上昇率を差し引いた「実質金利」は、1970年代以来の大幅なマイナスが続く(参考1)。超緩和状態といってよい。政府は、国民の不満を受け、「物価高対策」と称して巨額の補正予算を編成した。

年明け後には、物価が一時的に前年比2%を割る可能性も指摘され始めているが、ガソリンにかかる旧暫定税率の廃止や電気・ガス料金の補助の影響が大きい。

長引く金融緩和が、円相場を押し下げ、物価を押し上げ、財政支出を拡大させている。政府・日銀の巨大なバランスシートが象徴する「政府部門の肥大化」は、市場経済からの乖離(かいり)を意味する。

日本経済はどこへ向かおうとしているのか。

(参考1)実質金利の推移*

*実質金利=政策金利-物価上昇率(生鮮食品を除く消費者物価総合、前年比)

(注)政策金利は、1995年9月までは公定歩合(各月末)、それ以降は無担保コールO/Nレート(月中平均)。直近25年12月は筆者予測

(出所)総務省統計局「消費者物価」、日本銀行「基準割引率および基準貸付利率の推移公表データ一覧」「無担保コールO/Nレート」を基に筆者作成

実質金利の大幅マイナスは国民と日銀の物価感の乖離を表す

近年、国民と日銀の物価感が今ほど乖離したことはなかった。

今回の利上げ時点でも、日銀は「『基調的な物価上昇率』はまだ2%に達していない」と述べる。従来日銀は消費者物価(生鮮食品を除く総合)の上昇率を「基調的な物価上昇率」として重視していたが、植田日銀はこれに代え、新たな「基調的な物価上昇率」を強調するようになった。政策金利を0.75%にとどめている理由である。

一方、国民が現に直面している物価は、3年半超にわたり2%を大きく超えている。マイナスの実質金利(=政策金利ー物価上昇率)は、片や独自の「基調的な物価上昇率」に着目し政策を進める日銀と、片や現実の物価上昇率に直面する国民との物価感の乖離を表している。

日銀の立場からみれば、国民は短期的な物価の上昇に囚われすぎとなるのだろうが、それは違う。何といっても、現に、22年春以降、累計1割以上物価は上がっている。国民生活から遊離した「基調的な物価上昇率」を政策判断の材料としていることの方が問題だろう。*

*植田日銀は、「一時的な物価要因を除いた『基調的な物価上昇率』」との表現を用いつつも、単一の指標は存在しないとして、刈り込み平均値(価格変動率上下10%の品目を除いて計算した消費者物価)などの指標を参考に掲げている。しかし、「一時的な価格変動あり」とみなして控除品目を増やせば増やすほど、指標は国民生活から乖離してしまう。また、そもそも現実の経済の中で、価格変動が一時的か半永続的かを判断するのはきわめて難しい。従来、消費者物価(総合)や消費者物価(生鮮食品を除く総合)のトレンドと2~3年先の物価見通しを重視し、漸進的に政策を進めてきたのは、より誤りの少ない判断を期すための実務家の知恵であったと考えられる。

政府は、国民の不満を背景に、「物価高対策」の名のもとに巨額の補正予算を編成した。25年度の補正予算規模は、リーマンショック時や東日本大震災時を上回り、補正後の新規国債発行額(約40兆円)も、前年度の発行実績(決算後、約38兆円)を超える。

日本は、今や世界の中でも「大きな政府」の国である。一般政府(国および地方公共団体)の総債務残高対GDP比は、世界で1、2位を争う。国債頼みの資金繰りは、金融緩和によって支えられている。

市場経済を基軸とする国でありながら、政府部門の肥大化が続く現状は楽観できない。

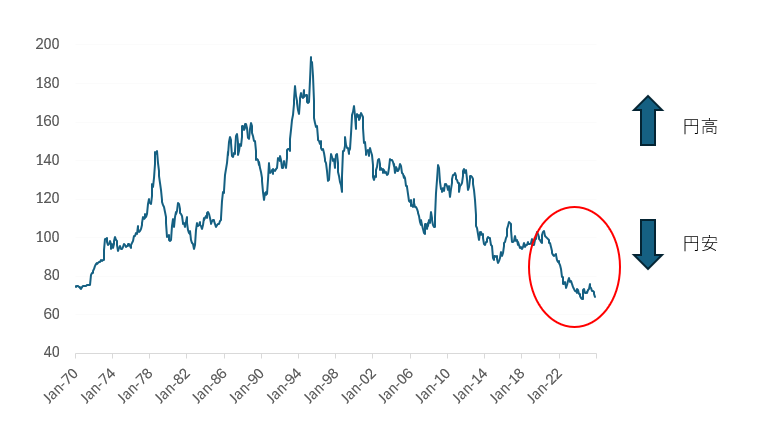

持続する円安

円安も続いている。

日本円の実質実効為替レート*は、1971年8月のニクソンショック当時の1ドル=360円よりも円安の水準にある(参考2)。2020年末からの直近5年間をとっても、3割超下落した。

*実質実効為替レートは、為替相場の国際的な競争力を測る指標として用いられるもの。名目為替レートに、貿易相手国との貿易ウエイトと各国との物価上昇率格差を調整して作成される。

(参考2)日本円の実質実効為替レートの推移(2020年=100)

(出所)日本銀行「実質実効為替レート」を基に筆者作成

現状の円安は、日米の物価上昇率格差がほぼゼロにもかかわらず、大幅な内外金利差を維持していることによる。国内物価の上昇は、世界的な物価高騰や国内の人手不足だけでなく、円安の影響が大きい。

確認されない生産性の向上

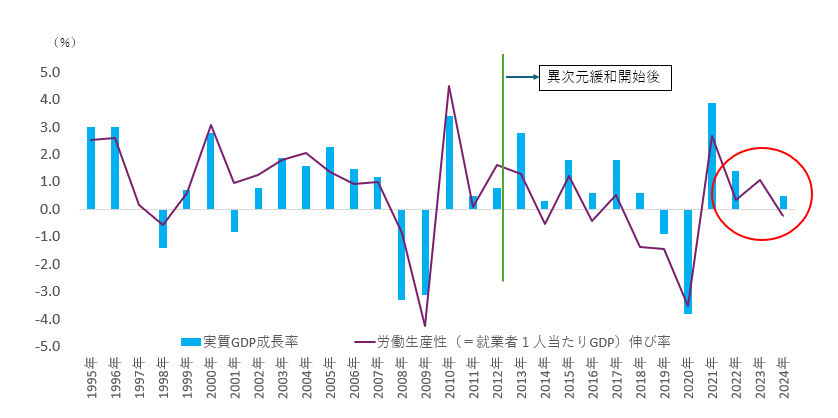

最近の日銀は、物価目標2%の達成を絶対視する理由として、「物価2%が定着すれば、生産性の伸びが向上し、経済がうまく回る」との展望を口にしている。ただし、この仮説は立証されたものではない。現時点では、いまだ願望にとどまる。

実際、物価はすでに3年超にわたり前年比2%超えが続くにもかかわらず、生産性の伸びの高まりは確認されていない。22年から24年にかけて、生産性の伸びはむしろ鈍化した(参考3)。

実質GDP成長率も、異次元緩和以前の10年と、異次元緩和導入後の12年強でほとんど変わらない。新型コロナの収束を背景に高い伸びとなった22年度(1.4%)以降は、23年度(0%)、24年度(0.5%)と、低調に推移した。。

(参考3)実質GDP成長率と労働生産性の伸び率推移

(注)実質GDP成長率は各年度、労働生産性は各暦年。

(出所)内閣府「国民経済計算」、World Bank “GDP per person employed (constant 2021 PPP)“を基に筆者作成。

そもそも、「物価が上昇すれば、生産性の伸びが高まる」とのロジックがどれほど確かなものかは、明瞭でない。物価の上昇で企業はコストを価格に転嫁しやすくなったが、だからといって、企業が生産性の引き上げに積極的になる理屈ははっきりしない。

もし、本当にそのような因果関係があるのならば、これまで物価が上がる過程で徐々に生産性の伸びが高まっていておかしくなかっただろう。しかし、そうはならなかった。物価2%を超えると生産性の伸びが突如高まるといったロジックは、「創られた理屈」の感が拭えない。

生産性の伸びが高まらなければ、円安頼みの政策運営を余儀なくされ、「永遠の金融緩和」に陥るリスクもある。「物価目標2%」を絶対視するのは、危うい。

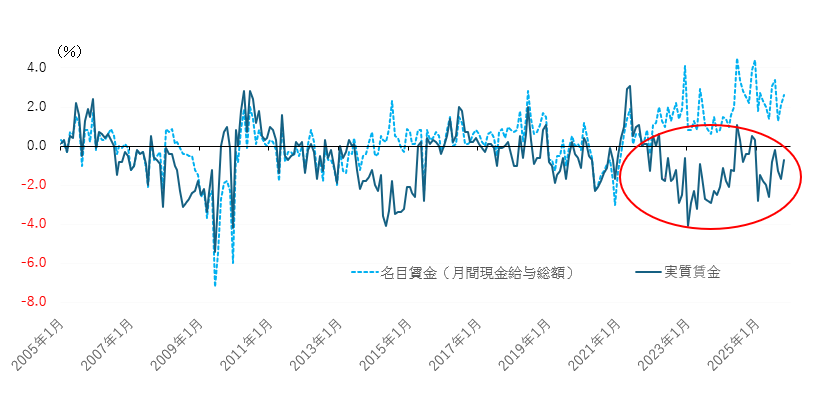

実質賃金は2005年以来の最大のマイナス(面積)

実質賃金のマイナスも長引く。

厚生労働省のホームページ上で遡れる最近20年間を見ると、今回ほど長く実質賃金のマイナスが続いた例は、他にない。リーマンショック時や東日本大震災時、消費増税時(14年4月)、新型コロナの感染拡大時も実質賃金はマイナスに沈んだが、どれも比較的早期に収束した。

マイナスが長く続いた結果、トータルの実質賃金のマイナス幅(グラフのマイナス領域の面積、一時的なプラス幅は差し引きして計算)は、過去20年で最大規模となった。今後実質賃金がプラスに転じるとしても、このマイナス(面積)を取り戻すのは相当に難しいようにみえる(参考4)。

家計の生活は、実質賃金のマイナスとインフレ税の増加(物価上昇に伴う所得税の増加)で、苦境に立たされている。政府・日銀は名目賃金の引き上げを訴えるが、いま必要なのはやはり物価上昇の抑制である。

(参考4)名目賃金、実質賃金の推移

(出所)厚生労働省「毎月勤労統計調査」を基に筆者作成。

進まない金融正常化と政府部門の肥大化

経済の動きは、できる限り巨視的に捉えたい。

「公的部門の肥大化は、経済の効率性を低下させる」というのが、過去からの教訓だった。にもかかわらず、超金融緩和の継続と、党派を超えた財政支出の拡大要求が、政府部門の肥大化を加速させてきた。

政府は成長分野を特定し、巨額の予算を投入する構えだが、イノベーションは政府主導では生まれない。AI(人工知能)の発展も、リードしてきたのは民間の力である。

「永遠の金融緩和」の行く末は、政府部門の一層の肥大化であり、非効率な経済の拡大だ。

政府は、民間の競争を促すインフラ整備に徹するとともに、財政健全化への本格的な取り組みを急ぐ必要がある。

日銀には、金融正常化への明確なコミットメントと利上げのスピードアップが求められる。

以 上