正常化へのコミットを避ける日本銀行 ~「賃金と物価の好循環」などのレトリックが示唆するもの

2025.09.01日本銀行は、政府や各国中央銀行と同様に、どのような言葉を用いて政策を発信するか、日々知恵を絞っている。

最近目立つのは、従来用いてきた言葉をいつの間にか使わなくしたり、内容を変えたりする例である。なぜそうなのか。背後にある日銀の基本スタンスを探ってみよう。

言及しなくなった「正常化」

「正常化」は、異次元緩和の期間中、解除に向けての条件やその後の金融政策を理解する上でのキーワードだった。日銀自身も記者会見などの場で尋ねられる度に、正常化に向けての考えを述べていた。今も、審議委員(総裁、副総裁を除く政策委員)の講演などには登場するワードだ。

しかし、この1年あまり、正副総裁の会見や講演には「正常化」への言及は見当たらない。

最後に「正常化」が言及されたのは、異次元緩和を解除した当日の記者会見だった。植田和男総裁は記者からの質問に対し「正常化という言葉に込める意味は人によって違うと思(う)」とし、正常化という言葉を用いずに異次元緩和の解除を説明した。

以後、会見で記者から「正常化」への道筋を尋ねられても、正常化という言葉を避けながら答えるようになった。

日銀は「『正常化』に込める意味は人によって違う」とするが、筆者には、比較的はっきりしているようにみえる。①金利を実体経済の動向に見合った水準に戻す、②保有国債の残高を平時の水準に戻す、③それらを通じて中央銀行の市場への介入を最小限にとどめる、である。

たしかに、②の国債残高をどこまで落とすかは、一部に、技術的な見解の相違がみられる。欧米では、金融システムの安定化の観点から、以前より多めの超過準備(=高めの当座預金残高<中央銀行にとっての負債>)が必要との見方があり、これに見合って保有国債の残高(中央銀行にとっての資産)も以前よりは高めが望ましいとの議論がある。

一方、金融調節の実践の観点からは、超過準備は少ない方が短期金利を効果的に誘導できる。日銀による綿密な資金繰りモニタリングもあって、日本で金融機関の資金不足が偶発的に起きる可能性はまずない。国債残高の「正常化」とは、やはり従来の平時の水準に戻すことと考えていいだろう。

仮に百歩譲るとしても、異次元緩和の解除の着地点をどこに据えるかは重要な課題である。

日銀が問われているのは、「異次元緩和下での巨額の国債買い入れは、事実上の財政ファイナンスではなかったか」である。これに対し、「2%目標実現のために行ったものであり、財政ファイナンスではなかった」というのが日銀の主張である。そうであれば、異次元緩和を解除した現在にあっては、財政ファイナンスでなかったことの証しとして、国債残高を平時の水準に戻す姿勢が不可欠となる。

「正常化」という言葉を使うかどうかは別にしても、着地点をあいまいにしたままでは、財政ファイナンスに対する日銀のスタンスが問われる。

「賃金と物価の好循環」の導入、そして取り下げ

ごく最近になって日銀が使わなくなった、もう一つの言葉は「賃金と物価の好循環を見極める」である。

この表現は、黒田東彦総裁時代の終盤に付け加えられ、植田総裁へと引き継がれた。しかし、今年7月の総裁会見ではこの言葉は使われず、新たに「賃金と物価が相互に参照しながら緩やかに上昇していくメカニズム」との表現が加わった。

両者は似て非なるものだ。「好循環」は、賃金の伸びが物価の伸びを上回り、実質賃金がプラスになる状態を指す。一方、「賃金と物価が相互に参照しながら上昇していく」との表現は、両者がともにプラスの状態だけを示し、実質賃金のプラスを条件としない。

表現の変更というよりも、政策判断の基準を変えたということだろう。いったい何が起きたのか。

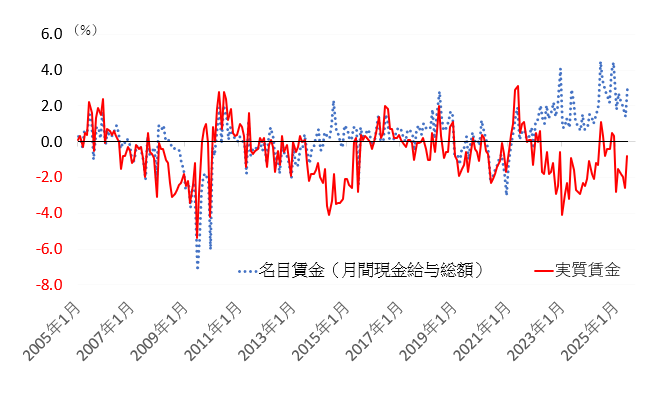

理由は、比較的明白である。実質賃金の実績は前年比マイナスが続き、夏のボーナス期にあたる6月もプラスに転換しなかった。このままでは、好循環の「定着」を見極められるのは、早くても来年夏以降となる(参考1参照)。表現の変更は、政策の自由度を確保する狙いがあるとみられる。

(参考1)名目・実質賃金の前年同月比推移

(注)実質賃金の伸びは、名目賃金の伸びから「消費者物価(帰属家賃を除く総合)」の伸び率を差し引いて算定される。一方、海外では、(帰属家賃を差し引いた値でなく)「消費者物価(総合)」の伸び率をそのまま差し引いて算定する例が多いという。厚生労働省は、今年3月から「各国公表による主要国の実質賃金」と称する統計の中で、後者の値も公表するようになった。ただし、この伸び率も、今年1~6月はすべての月で前年同月比マイナスにある。

(出所)厚生労働省「毎月勤労統計調査」をもとに筆者作成

そもそも、「賃金と物価の好循環」を日銀がどれほど本気で見極めようとしたかは疑問である。

2022年6月、黒田総裁は講演(きさらぎ会)の中で「日本の家計の値上げ許容度も高まってきているのは、持続的な物価上昇の実現を目指す観点からは重要な変化だ」と語った。しかし、この発言は多くの批判を浴びた。「家計が値上げを前向きに評価しているとする見方は誤りだ」との厳しい批判を受け、日銀はのちにこの発言を撤回している。

その後、日銀は「賃金と物価の好循環」を盛んに唱えるようになった。そうした経緯を踏まえると、単に社会に受け入れられやすいレトリックとして「好循環」を使ったに過ぎなかったのではないかとの疑問が湧く。ホンネは、あくまで物価の上昇にあり、「『好循環』はもし確認できるのであれば望ましい」といった程度だったのかもしれない。そう考えなければ、今の段階での表現変更は理解し難い。

それにしても、表向きの発信よりも、背後にあるホンネを探らなければならないとすれば、金融政策を素直に理解するのは難しい。中央銀行に求められる説明責任の観点からも、疑問符が付く。

「基調的なインフレ率」の混迷

日銀は、異次元緩和解除後も、慎重な利上げスタンスを維持している。物価上昇率から短期金利を差し引いた「実質金利」は、異次元緩和の解除時点よりもマイナス幅が拡大し、金融緩和の度合いをむしろ強めている。

こうした慎重な利上げスタンスの根拠として日銀が強調してきたのは、「基調的なインフレ率」の動向である。しかし、「基調的なインフレ率」は過去、その時々で中身を変えてきたし、最近ではその定義すら明確にしていない。

その一方で、最近の日銀は、「基調的なインフレ率」の参照指標として、「『中長期インフレ予想(10年後)』を注意深くモニターしている」と述べている。「基調的なインフレ率」そのものではないが、これに近いものとして重視しているとのことだろう。しかし、前月の当コラムで述べたように、この指標を政策判断の材料に用いるのは難しい(2025.08.01「混乱招く『日銀の基調的な物価上昇率』」)。

「中長期インフレ予想(10年後)」に頼りにくいのは、日銀の物価見通しの外れ方をみても明らかである。

日銀は、毎四半期、2~3年先までの「経済・物価見通し」を公表している。金融政策決定会合では、毎回経済・物価の情勢判断を行なった上で金融政策を決定するが、その際の根拠となるのが「経済・物価見通し」である。

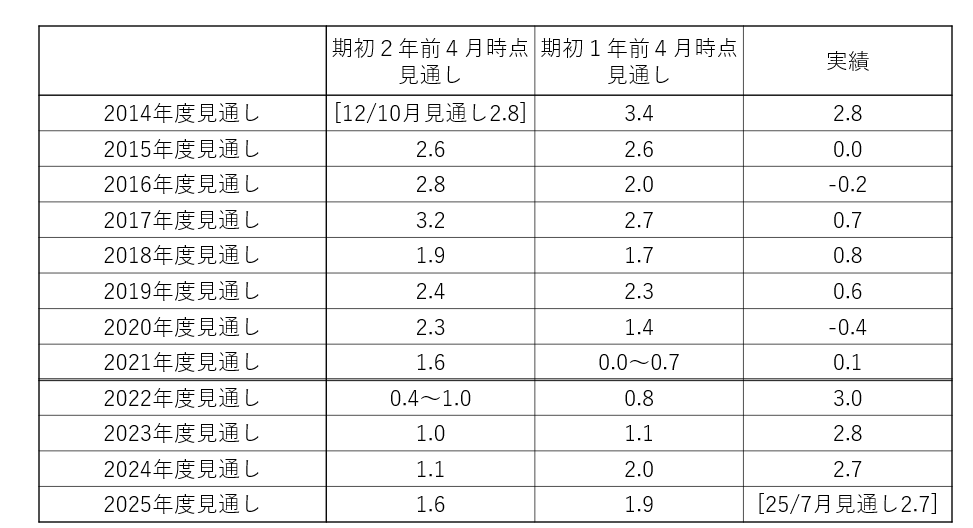

ところが、日銀の物価見通しは、過去13年にわたり外れ続けている。異次元緩和開始からの9年間は過大見積もりが続き、実績が近づくにつれ下方修正された。他方、2022年からの4年間は過小見積もりが続き、実績が近づくにつれ上方修正を繰り返している。

今年7月に公表した2025年度見通しも、消費者物価<生鮮食品を除く総合>の前年比は、前回4月の+2.2%から+2.7%へと大幅な上方修正となった。2年前に初めて公表した時点での見通しに比べれば、実に1%以上の上方修正である(参考2参照)。

(参考2)日銀の物価見通し推移

(注)例えば、2024年度見通しは、「期初2年前」に当たる2022年4月に初回の見通しが公表され、その後四半期ごとに更新された。

(出所)日本銀行「経済・物価情勢の展望」をもとに筆者作成

当然、「物価見通し」は「基調的な物価上昇率」の動向も踏まえて作成されたものだろう。にもかかわらず、物価見通しがこれほど大幅かつ同一方向に外れ続けている事実は、日銀のいう「基調的な物価上昇率」が足元の情勢判断に貢献していないことを示す。「基調的な物価上昇率」の信頼性と、これまでの政策判断の適切性を問うべき深刻な事態である。

「基調的な物価上昇率」は、あくまで毎回の政策判断の手がかりを得るためのものである。その妥当性を吟味する必要がある。

正常化にコミットしないことの危うさ

では、これらのレトリックの変遷が示唆するものは何だろうか。

足元、金融市場は、日銀の姿勢を「利上げに前のめり」とのトーンで捉えている。しかし、これまでのレトリックの変遷を踏まえると、大胆にいえば、①正常化へのコミットを避け、政策の自由度を確保する(あいまいな政策スタンスを維持する)、②物価の2%台「定着」を確実なものとするため、利上げのペースはできる限り緩やかなものにする、というのがホンネではなかったか。

こうしたスタンスを頑なに維持した結果、政策変更のハードルは異次元緩和の解除時点よりも上がり、金融緩和の度合いはむしろ強まった。国民が物価高に苦しむ一方で、日銀は利上げを遅らせ続ける事態となった背景に見える。

そうまでして、「物価の2%台『定着』」にこだわる理由があるのだろうか。

異次元緩和を10年以上続けて分かったのは、日本経済の課題は、金融緩和の不足でなく、生産性の伸び率鈍化にあったということだった。それでも「物価目標2%」を頑(かたく)なに維持する背後には、「物価2%の定着が企業のイノベーションを生み、生産性を高める」というロジックがあるはずだ。しかし、そのようなロジックはこれまでのところ立証されていない。足元の物価高に目を瞑(つむ)ってまで、こうした仮説に固執することが本当に適当か。

さらに深刻なのは、日銀が正常化へのコミットを避け続けた結果、金融市場には「いずれ国債の新規発行が難しくなれば、再び日銀は国債を大量に買い、金利を抑え込むに違いない」との見方が広がっていることだ。

中央銀行が金融政策の方向性をあいまいに語ること自体は、不自然ではない。その時々の経済情勢をきめ細かく分析した上で、引き締め、緩和の両方向の道を確保するのが、金融政策の真髄ともいえる。

しかし、今の日本は、異次元緩和からの修正局面にある。異次元緩和では財政ファイナンスに酷似した巨額の国債買い入れを続け、金利機能を極度に低下させた。その修正過程にもかかわらず、正常化へのコミットを避ける姿勢は、市場に「政治や社会から求められれば、簡単に後戻りする」とのイメージを植え付けている。

異次元緩和以来の日銀の発信は、政策を正当化するための言葉を編み出しては、これを上書きしてきた。しかし、テクニカルな言葉を多用し、言葉を使わなくなったり、中身を変えたりした結果、今の日銀の発信を理解し、政策に納得できている国民は数少ないだろう。日銀はコミュニケーションのあり方を見直す必要がある。

以 上