混乱招く日銀の「基調的な物価上昇率」 ~「中長期インフレ予想」はどこまで政策判断の材料となるか

2025.08.01最近、日本銀行が主張する「基調的な物価上昇率」に対して、多くの疑問の声が聞かれるようになった。日銀は「『基調的な物価上昇率』がまだ物価目標に達していない」と主張しているが、実際の消費者物価は3年以上にわたり高騰が続いている。このため、「日銀には国民生活の実態が見えていないのではないか」との声である。

これまで日銀は、「基調的な物価上昇率」の定義を状況に応じて変えてきた。さらに、最近はその定義を必ずしも明確にしていない。

にもかかわらず、政策金利を低水準に据え置く最大の根拠を「基調的な物価上昇率」の動きとする。これでは、国民との対話は難しい。

修正されない超金融緩和

まず、公式統計の物価動向を確認してみよう。

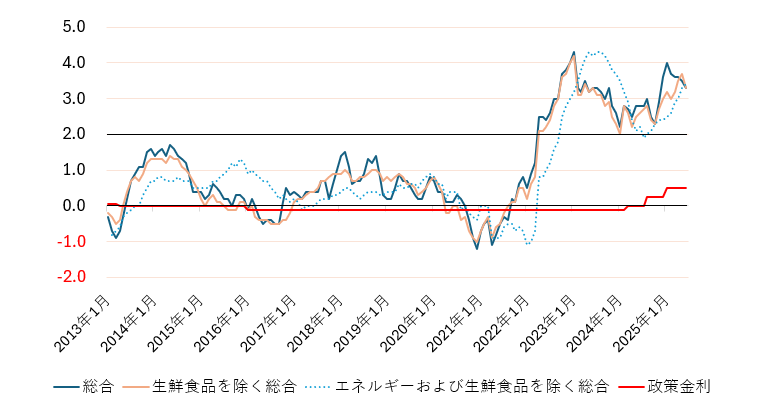

参考1は、消費者物価(総合)、消費者物価(生鮮食品を除く総合)、消費者物価(エネルギーおよび生鮮食品を除く総合)の前年同月比をグラフ化したものだ。3指標ともに、ほぼすべての月で3年以上にわたり2%超えが続き、足元では3%台まで上昇している。

こうした物価高を踏まえ、先の参議院選挙では与野党がこぞって物価高対策を公約に掲げた。

(参考1)消費者物価前年同月比および政策金利の推移

(出所)総務省統計局「消費者物価指数」、日本銀行「金融市場調節方針に関する公表文」をもとに筆者作成。

一般に、物価上昇率と政策金利(日銀による短期金利の誘導水準)の乖離(かいり)幅は金融政策の緩和・引き締め度合いを表すとされる。グラフのとおり、現時点での乖離幅は異次元緩和の解除時点よりも拡大しており、金融の緩和度合いはむしろ強まっている。

足元の物価高は、金融の超緩和状態が是正されていないことも一因だろう。

都合のよい「基調的な物価上昇率」

日銀が長く「基調的な物価上昇率」を重視してきた背景には、中央銀行は一時的な供給ショックに対応すべきでないとの考えがある。例えば天候不順により生鮮食品の価格が高騰し、物価が上昇した場合、金融引き締めを行うと、経済活動を過度に抑制してしまう可能性が高い。

そうした考えをもとに、日銀が古くから重視してきたのが「消費者物価(生鮮食品を除く総合)」だった。

長い期間をとれば、中央銀行にとって最も大事なのは「消費者物価(総合)」だ。国民生活に最も密接に関連する物価指標だからである。一方、足元の政策判断に当たっては、一時的な価格変動を起こしやすい生鮮食品を除いて計算し、物価・経済の状況を判断しようとするものだった。

当時、これをあえて「基調的な物価上昇率」と呼ぶことは少なかったが、日銀は2016年9月の総括検証(「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証」)の前後から、この言葉を多用するようになった。

総括検証では、日銀は、従来の消費者物価(生鮮食品を除く総合)でなく、消費者物価(エネルギーおよび生鮮食品を除く総合)を「基調的な物価上昇率」と呼び、その上で、同指標の前年同月比がプラス圏内で推移していることをもって、異次元緩和の成果と誇った。

実は、この時点では、従来の消費者物価(生鮮食品を除く総合)は、前年同月比マイナスに再び沈んでいた。新しい「基調的な物価上昇率」は、その意図はどうあれ、日銀にとって都合のよい数字だった。

あわせて、日銀は、「刈り込み指数(物価変動率の上位・下位10%の品目を除いて計算した指数)」などの指標を開発し、これらを「基調的な物価上昇率を捕捉するための指標」として重視する姿勢を示した。

しかし、2023年4月に発足した植田和男総裁以下の体制は、これらの指標の扱いを後退させた。

参考1が示すとおり、「消費者物価(エネルギーおよび生鮮食品を除く総合)」の前年同月比は、すでに長期にわたり2%を超えている。もし2016年当時の見解を日銀が維持していれば、もっと早く、もっと積極的に利上げを行っていなければならなかった。

だが、そうはしなかった。現在の公式見解は、「基調的な物価上昇率」は引き続き研究中であり、「現時点では様々な指標を見たり、新しい指標を開発したりしているが、外部に示せるものはまだ見つかっていない」というものである(2025年3月19 日植田和男総裁定例記者会見)。

それでも、前述のとおり、足元の政策としてビハインド・ザ・カーブの戦略(引き締めのタイミングを遅らせる政策)を採用し、その根拠として「基調的な物価上昇率」の動きを挙げる。これでは、国民が混乱するのも無理はない。

まずは、これまでの指標の総括を

さすがに日銀も、これでは対外的なコミュニケーションがうまくいかないことを懸念し、最近は、現時点で考える「基調的な物価上昇率」の一端を述べるようになった(本年5月の「日本銀行金融研究所主催2025年国際コンファランスにおける植田和男総裁の開会挨拶」)。

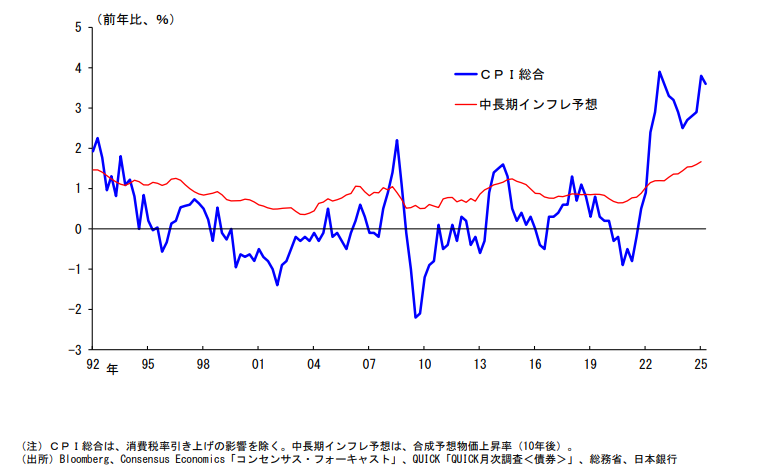

これによれば、現時点で最も注意深くモニターしている指標のひとつは、「中長期インフレ予想=合成予想物価上昇率(10年後)」だという。その上で、この指標が「足元、1.5%から2.0%の間にあり、まだ2%の目標水準を下回っている」ことを強調している(参考2参照)。

「中長期インフレ予想=合成予想物価上昇率(10年後)」とは、家計や企業、エコノミストに尋ねた将来の物価予想に関するアンケート調査結果をもとに、一定の加工を施して合成した指標である。

(参考2)日本の消費者物価上昇率とインフレ予想

(出所)日本銀行植田和男総裁「日本銀行金融研究所主催2025年国際コンファランスにおける開会挨拶」で示された図表。

しかし、この指標をどこまで重視してよいかは、疑問の余地が大きい。

第1に、これまでの経緯からみて、今回示された新指標も、日銀にとって都合のよいものが選び取られたのではないかとの疑念が残る。

これまでの指標と今回の指標は、性格が基本的に異なる。従来「基調的な物価上昇率」として掲げてきた指標は、消費者物価指数(生鮮食品を除く総合)にしても、同(エネルギーおよび生鮮食品を除く総合)や「刈り込み指数」にしても、物価指数の実績から一部の品目を除いて加工した指標だった。一方、今回の指標は、あくまで経済主体の将来予想だ。

ならば、まずは、従来強調してきた「基調的な物価上昇率」の指標をなぜ棄却(ないし軽視)しなければならなくなったのかを、説明する必要がある。

日銀は様々な指標をモニターしていると述べてはいるものの、消費者物価関連の2指標は事実上棄却され、今回の説明によれば、政策判断がもっぱら中長期インフレ予想(10年後)の指標に依存していることが分かる。

3年以上続いてきた物価でなく、中長期インフレ予想こそが「基調」というわけだが、この判断はどこからくるのか。どのような判断基準をもって、消費者物価関連指数でなく中長期インフレ予想を選び取ったのか。足元の物価高に苦しむ国民にとって、最も分かりにくい点である。

中長期インフレ予想は政策判断の材料になりにくい

第2の疑問は、そもそも「中長期インフレ予想=合成予想物価上昇率(10年後)」は政策判断の材料となりうるのか、という疑問である。

同指標の特徴は、参考2のグラフから明らかなように、なだらかに変動することである。作成の対象は「将来に関する予想」であるが、形状は、過去の長い期間にわたる実績値の「移動平均」(過去の一定期間の平均を時間とともにロールオーバーしていくもの)に似ている。

その見方は正しいだろう。人々の物価予想は、過去の実績に引きずられがちだからだ。これは、日銀自身が強調してきたことでもある。その結果、「中長期インフレ予想」は、過去の物価の実績をかなりのタイムラグ(時間差)をもって後追いする傾向がある。

そうであれば、この指標を足元の政策運営の判断材料とするのは難しい。グラフから分かるように、タイムラグが長すぎるために、この指標から足元の物価変動のインパクトを見積もるのは難しく、「今どのような政策をとるべきか」に関する情報量に乏しい。

このことは、米国FRB(米国連邦準備制度理事会)が現在抱える苦悩をみてもよく分かる。

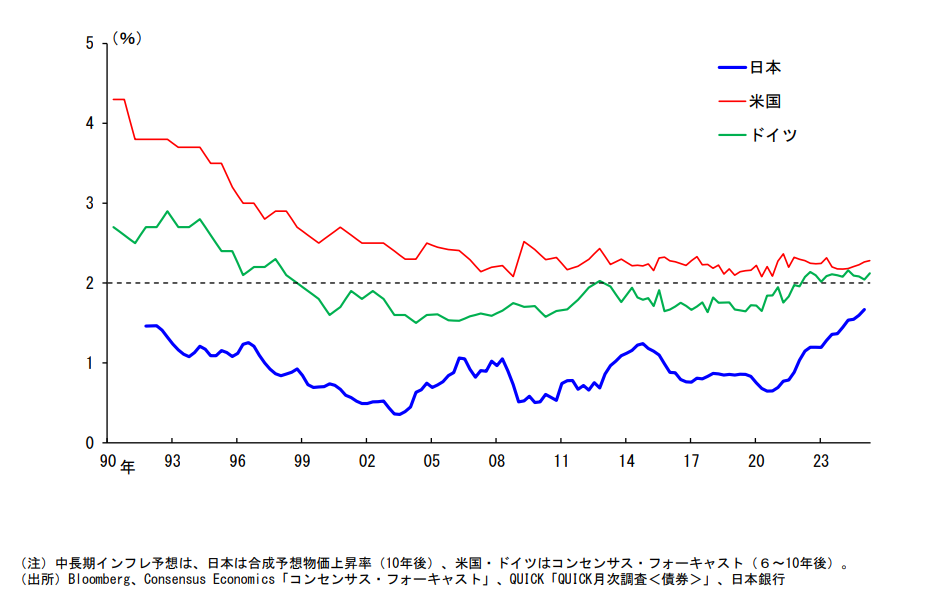

前述の開会挨拶の中で、植田総裁は、ドイツと米国の中長期インフレ予想に触れ、「おおむね2%から3%の間で、驚くほど安定して(いる)」とした上で、「2022年から2023年の間に、物価上昇率が10%近くに達したときも、それは目標水準近くにアンカーされて(いる)」と高く評価している(参考3参照)。

(参考3)日米欧の中長期インフレ予想

(出所)日本銀行植田和男総裁「日本銀行金融研究所主催2025年国際コンファランスにおける開会挨拶」で示された図表。

しかし、新型コロナの感染拡大後の米国の金融政策は、決して満足のいくものではない。2020年夏、物価の下落を恐れたFRBは、ビハインド・ザ・カーブ戦略の典型である「平均物価目標政策」を採用した。

だが、翌年以降、物価は大幅に高騰し、現時点でも物価上昇圧力を払拭しきれていない。トランプ大統領による強烈な利下げ圧力にもかかわらず、4.25%~4.5%という高水準の政策金利を堅持しているのは、そうした理由からである。

こうした経緯を振り返り、パウエルFRB議長は、2020年以降のビハインド・ザ・カーブの戦略が不適切であったことを示唆し、その理由として、(エネルギー分野などの)多くの供給ショックが予想を超えて長引くものだったことを挙げている(注)。

(注)日本でも、エネルギーや生鮮食品、食料品(コメを含む)の価格は、大きな振幅を伴いつつも、2010年代以降明確な上昇トレンドにある。これは、これら品目の価格変動に一時的な供給ショックだけでない多くの要素が含まれることを示唆している。

それでも、植田総裁が指摘したように、「中長期インフレ予想」の指標は驚くほど安定した姿になってしまう。この指標を、足元の政策判断の材料とするのはきわめて難しいということである。

もともと「基調的な物価上昇率」は、政策判断の有効な材料となることを期待して工夫された指標である。「中長期インフレ予想=合成予想物価上昇率(10年後)」は、人々のインフレ心理を探る上では有用かもしれないが、これに政策判断の手がかりを期待するのは難しい。

「中長期的なインフレ予想」と「基調的な物価上昇率」は分けて考える必要があるだろう。

物価目標2%へのこだわりは適切か

第3の疑問は、短期の経済変動をならす手段である金融政策の運営上、足元の物価高騰に目をつむってまで、数年にもわたる物価2%超えを見届けるのが適切なのか、である。

「中長期インフレ予想」が、過去の実績を後追いする「移動平均」に近いことを踏まえれば、現在の日銀の政策手法は以下のように理解できる。

参考2のグラフからも明らかなように、「中長期インフレ予想(10年後)」を早期に2%まで引き上げるには、足元の物価の上昇率が「中長期インフレ予想」をより大きく上回ることが望ましい。そうなれば、平均値が早めに切り上がってくるからだ。

それが、国民が物価高に直面しているにもかかわらず、日銀が足元の物価の上昇をそのまま受け入れる政策(=ビハインド・ザ・カーブの戦略)をとり続けている理由とみえる。

言い換えれば、今の金融政策は、異次元緩和は解除したものの、物価目標2%を絶対視する考えは受け継いでおり、中長期インフレ予想の早期2%達成に邁進している姿である。日銀がしばしば言及してきた「物価と賃金の好循環を見極める」との表明も、「物価目標2%さえ達成されれば、経済はうまく回る」との考えが底流にあるだろう。

しかし、私たちが異次元緩和から得た教訓はそのようなものだったのだろうか。

日銀は、2年程度で物価目標を達成するとして始めた異次元緩和を、11年間続けた。この間、巨額の国債買い入れを継続し、財政規律の弛緩(しかん)が進んだ。金利機能も著しく損なわれた。

異次元緩和は、もともと日本経済の停滞は物価下落に起因するとの見立てで始めた政策だった。しかし、11年の歳月を経て分かったのは、日本経済の成長率の低さは、小幅の物価下落に起因するのでなく、企業の生産性の伸び低下に主因があるというものではなかったか。

実際、物価はすでに3年以上にわたり2%超えが続いているが、実体経済が大きく好転したようには見えない。名目賃金こそ大幅に伸びたが、物価の伸びがこれを凌駕し、実質賃金はマイナスの伸びが続いている。

実質GDP(国内総生産)成長率をみても、2003年度から12年度(福井俊彦・白川方明日銀総裁時代)の平均年率0.6%に対し、2013年度から22年度(黒田総裁時代)は同0.6%、植田総裁下の2023年度は前年度比0.6%、2024年度は同0.8%、2025年度(日銀見通し)は同0.6%である。

達観すると、日本経済は、高い成長率こそ実現できなかったものの、物価の低位安定のもとで潜在成長率並みの成長が維持されてきたようにみえる。

国内外のバブルの経験を踏まえても、物価目標の達成は経済の安定を保証するものではない。1980年代後半の日本も、2000年代半ばの米国も、バブルは物価が低位にあるときに起きた。

多くの中央銀行が2%の物価目標を掲げているのは事実だが、各国間で潜在成長率や失業率に格差がある中で、物価上昇率にだけ世界共通の望ましい値があるというのも考えにくい。「物価目標2%さえ達成されれば、経済はうまく回る」との見方は、短絡的にみえる。

経済政策にあって最も重要なのは、国民生活の安定だ。

近年の金融政策は、異次元緩和以来の日銀内部のロジックにこだわるあまり、国民生活からかけ離れてきたようにみえてならない。アカウンタビリティー(説明責任)を重視し、物価安定に責任をもつ中央銀行として、物価目標2%の妥当性を検証し、柔軟で機動的な政策運営の回復に努める必要がある。

以 上