日銀の通貨発行益は早晩、通貨発行損に転化する可能性も ~日銀と国の統合バランスシートをめぐる誤解(その3、完)

2025.05.07前回述べたように、日本銀行の当座預金等をあたかも「純資産」であるかのようにみなす誤解が、日本の財政状況に楽観的な見方を生み出してきた(2025.04.30「『日銀は潰れないから、国の負債超過は問題ない』は誤り」、2025.05.03「日銀の発行通貨(当座預金、発行銀行券)で、国の負債超過を帳消しにはできない」参照)。

しかし、事実は異なる。当座預金は民間金融機関に対する日銀の負債であり、国の負債超過を相殺できるような、自由に使えるお金ではない。負債超過の相殺に使えるのは、あくまで期中の通貨発行益に限られる。だが、その額は負債超過額のわずか0.3%(2023年度)にすぎない。

日銀の通貨発行益は、毎年度国の歳入に組み込まれ一定の貢献を果たしてきたのは事実だが、今後を展望すると、その余地も限られる。以下、その理由を考えてみたい。

通貨発行益は国の財源にすでに組み込まれている

まず、通貨発行益の実績を確認しておこう。日銀の通貨発行益は、現状、国債やETF(上場投資信託)などの保有資産から得られる運用収入と、当座預金に対する支払利息および経費との差額からなる。

最終的には通貨発行益のほとんどが国庫に納付されるので、ここでは国庫納付金の金額推移を確認しておこう(参考1)。

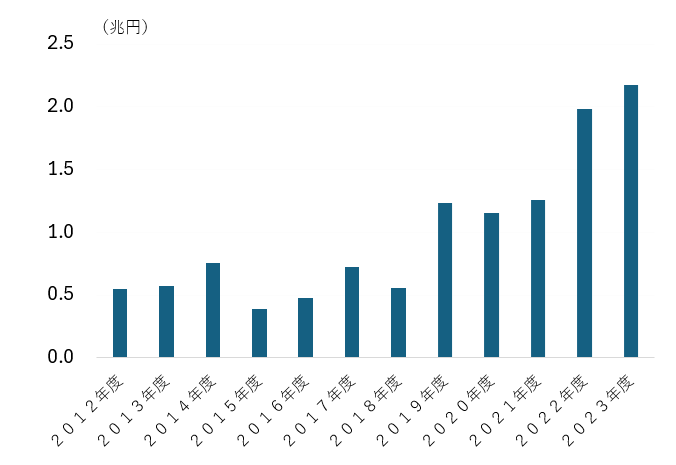

(参考1)日銀の国庫納付金推移

(出所)財務省「(各年度の)一般会計歳出歳入決算」をもとに筆者作成。

異次元緩和の開始直前に当たる2012年度の国庫納付金は約0.5兆円だった。これが23年度には約2.2兆円に拡大した。

異次元緩和下では、長短金利が超低水準に抑え込まれたため、国債の利息収入は残高の拡大ほどには増えなかった。その一方で、近年はETF(上場投資信託)からの分配金収入が増え、23年度の国庫納付額は過去最高額を記録している。

財政への貢献を考えるうえで、まず留意しなければならないのは、通貨発行益は国庫納付金を通じてすでに国の財源に組み込まれていることだ。つまり、隠れ財源となるようなものではない。23年度には約2.2兆円もの財源を提供しながら、それでも国の財政は赤字だった。

日銀の通貨発行益が今後の財政再建に貢献できるとしても、その範囲は通貨発行益の増加分に限られる。過大な期待は禁物である。

誤解4「日銀の通貨発行益は、今後も財政再建に貢献する」

問題はそれだけではない。

日銀の通貨発行益は、従来プラスであることが当然視されてきた。銀行券の場合、中央銀行は無利子で発行できるため、見合いとなる資産の運用益が手元に残る理屈である。

しかし、異次元緩和導入後の日銀の通貨は、当座預金が主体である。24年3月末時点でその額は約560兆円に達する。この当座預金には、現在年0.5%の金利が付されている。

振り返れば、異次元緩和の期間中は、マイナス金利政策の結果、日銀が銀行から利息を得る立場だった。しかし、異次元緩和の解除とともに当座預金にはプラスの金利が付利されるようになった。その結果、日銀は民間銀行に利息を支払うようになり、通貨発行益を押し下げる要因になっている。

日銀が当座預金にプラスの金利を付す理由は、そうしなければ資金が市中に大量に出回り、短期金利を政策金利に誘導できなくなるからだ。

当座預金のうち、付利対象預金は500兆円程度と推定されるため、政策金利(=当座預金への付利金利)が現状の0.5%であれば、年間の支払利息は約2.5兆円となる。2023年度の当期剰余金は約2.3兆円だったので、プラスの通貨発行益はゼロに近づく計算だ。

さらに、仮に政策金利が1%まで引き上げられれば、支払利息は年間約5兆円となり、通貨発行益は「通貨発行損」に転じる可能性が高い(参考2)。

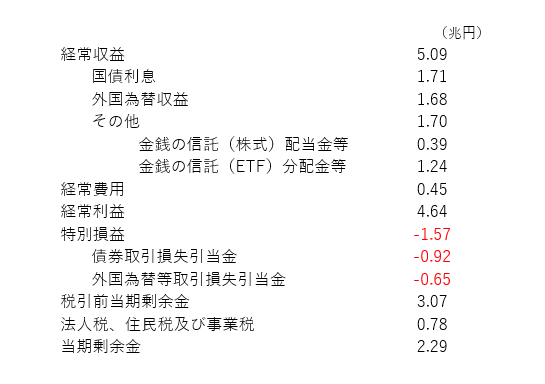

(参考2)日本銀行の損益の状況(2023年度)

(出所)日本銀行「第139回事業年度(令和5年度)決算等について」をもとに筆者作成。

長期的には、資産サイドにある国債の借り換えが進むにつれて、いずれ受取利息が増えてくるはずだが、政策金利の引上げペースは国債借り換えのペースに比べ早いと想定されるため、支払利息の増加が先行し、通貨発行益を押し下げる。唯一の押し上げ要素はETFの分配金収入だが、これがどの程度増えるかは予測が難しい。

いずれにしても、これまでのように通貨発行益が増加を続けるとみなすのは難しい。むしろ、日銀納付金がゼロになる年がでてきても不思議ではない。政府は、日銀納付金に代わる財源手当てを急がなければならない。

以 上