日銀の発行通貨(当座預金、発行銀行券)で、国の負債超過を帳消しにはできない ~日銀と国の統合バランスシートをめぐる誤解(その2)

2025.05.03日本銀行と国の統合バランスシートをめぐっては、誤解が多い。前回は、「日銀は潰れないから、国の負債超過は問題ない」との主張が誤解であることを述べた(2025.04.30「『日銀は潰れないから、国の負債超過は問題ない』は誤り~日銀と国の統合バランスシートをめぐる誤解(その1)」参照)。

今回は、日銀の発行通貨(当座預金等や発行銀行券)を通貨発行益と同一視し、あたかも純資産であるかのように取り扱い、国の負債超過と相殺してしまう誤解をとりあげたい(参考1、前回に掲載したものと同じ)。

もし、本当に、日銀の当座預金等や発行銀行券(残高合計約670兆円)を通貨発行益とみなせるのであれば、統合バランスシート上の負債超過約690兆円をほぼ相殺できる規模なので、国の負債超過は問題ないとの主張につながる。

しかし、誤解である。これは定義からみても明らかだ。日銀の当座預金や発行銀行券はバランスシート(貸借対照表)上の負債項目である。他方、通貨発行益は、その名のとおり損益計算書に関連する概念だ。主張自体が、バランスシート(B/S)と損益計算書(P/L)の混同に起因している。

厄介なのは、こうした主張の中には、なんの説明もないまま、当座預金等や発行銀行券と負債超過とを相殺し、「国の負債超過はほとんど存在しない」とするものが少なくないことだ。「当座預金」を「通貨発行益」または「純資産」とみなすことへの是非を述べることなしに、結論だけを断定的に述べる。これが多くの人に錯覚をもたらしていることに、十分な注意が必要である。

(参考1)日銀と国のバランスシート(2024年3月末)

*資産・負債差額<負債超過>は、本来バランスシートの負債側にマイナス表示されているものを、分かりやすいように資産側に符号を替えて表示。

(注)日銀保有の「国債」と国発行の「公債」、および国・日銀保有の「現預金」と日銀の負債である「発行銀行券」「政府預金」をそれぞれ相殺。

(出所)日本銀行「第139回事業年度(令和5年度)決算等について」、財務省「令和5年度『国の財務書類』のポイント」をもとに、筆者作成。

通貨発行益とは「通貨の発行と引き換えに保有する資産から発生する利息収入」

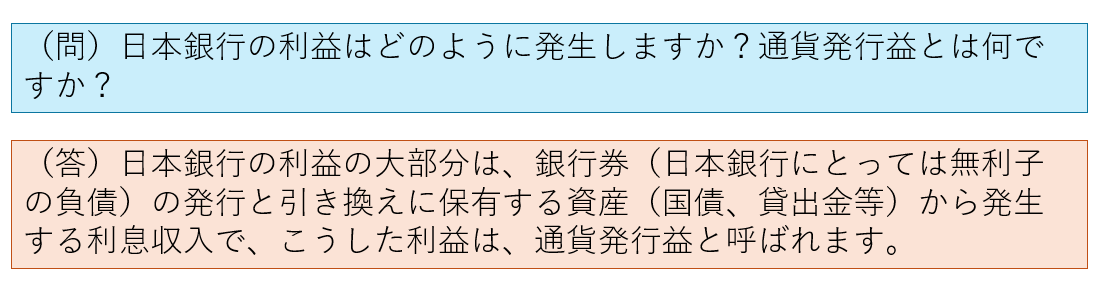

まず、通貨発行益とは何かを確認しておこう。日銀のホームページでは、通貨発行益を「銀行券の発行と引き換えに保有する有利子の資産(国債、貸出金等)から発生する利息収入」と説明している(参考2)。

(参考2)通貨発行益について(日銀ホームページ「教えて!にちぎん」より)

(出所)日本銀行「教えて!にちぎん」をもとに筆者作成。

中央銀行は、法律により強制力のある通貨を排他的に発行できる。通貨のうち銀行券(紙幣)の場合には、利子が付かない。銀行券を中央銀行に持ち込んでも、額面に記された通りの銀行券に交換してもらえるだけである*。

* 以上は理念上の話であり、実際の日銀窓口では、損傷した銀行券等だけを使用可能な銀行券に交換できる。

他方、中央銀行は、銀行券の供給の見合いに、国債等を買い入れており、これらの資産から利息収入等を得てきる。この結果、経費を差し引いてもプラスの差額が残る。これを「通貨発行益」と呼び、中央銀行は利益計上したうえで基本的に国庫に納付している(注)。

(注)ただし、発行銀行券とは異なり、日銀は、当座預金のかなりの部分に利子を付している(「補完当座預金制度」)。この支払利息が増えれば、通貨発行益は減少する筋合いにある。

2023年度の損益計算書によれば、通貨発行益に相当する日銀の「当期剰余金」は約2.3兆円だった。日銀にとって過去最高の金額だったが、統合バランスシートの負債超過(約690兆円)に比べれば、わずか0.3%にすぎない。通貨発行益が国の負債超過を相殺できる規模にないのは明らかだ。バランスシートと損益計算書を混同してはならない。

誤解3「日銀の当座預金等は『純資産』とみなせるので、国の負債超過はほとんど消える」

それでもこの種の誤解が絶えないのは、「日銀は自由にマネーを創造できる」との表現がもたらす幻想だろう。自由にお金を創造できれば、このお金を使ってモノを買えるし、借金も消せるという錯覚である。

しかし、これは間違いだ。「日銀がマネーを創造できる」とは、「日銀は負債を創造できる」という意味であり、自由に使えるお金を創造できる話ではない。しかも、日銀は、正当な対価を払って国債等の資産を買い入れ、負債である通貨を創造している。無から有を生み出しているわけではない。

通貨(銀行券や当座預金)が日銀の負債、すなわち借金である以上、日銀は国民や民間銀行に対し返済義務を負う。借金で借金を返済しても、借金残高は減らないのと同じ理屈である。負債項目の当座預金や発行銀行券を、純資産の部に勝手に移し替えることはできず、負債超過と相殺することはできない。

当座預金残高を「純資産」とみなせるのは、国民が債権放棄をする場合のみ

それでも分かりにくいので、ここでは逆に、当座預金を「純資産」とみなせるための条件を考えてみよう。

上述のとおり、当座預金は、あくまで民間銀行に対する日銀の負債である。したがって、これらが「純資産」とみなせるようになるには、民間銀行に対する負債をなくす必要がある。負債でなくなれば、日銀は当座預金等を純資産の部に移し替えることができるようになり、右辺の純資産を取り崩して左辺の負債超過と相殺できる。

すなわち、当座預金を「純資産」とみなせるための条件は、日銀が民間銀行の当座預金を棒引きすること、つまり民間銀行に債権放棄してもらうことである。

もちろん、そのようなことはできない。民間銀行の純資産は、合算しても当座預金の残高約590兆円に満たない。民間銀行が当座預金を債権放棄すれば、すべての民間銀行が破たんし、金融システムは崩壊する。日本経済は成り立たなくなる。

あくまでブレーンストーミングとして話をさらに続ければ、民間銀行の破たんを避けつつ話を完結させるには、今度は、民間銀行が家計や法人に負う負債を棒引きする、すなわち家計や法人に預金を放棄してもらうしかない。家計や法人の債権放棄があって初めて、①民間銀行の負債である預金、②日銀の負債である当座預金、ひいては③国の負債である国債を消せることになる。

もちろん、このようなことは法的に許されないし、政府も日銀も考えていない。

「日銀の当座預金等で相殺すれば、国の負債超過はほとんど消える」との主張は、暗黙のうちに、家計や法人の債権放棄を前提としていることに注意が必要である。

もしこの主張を信じ、財政赤字の拡大と日銀による政府への資金繰り支援を続ければ、やがては物価が高騰する。純資産の保有主体である家計や法人は、今度はインフレを通じて、実質的な債権放棄を強いられる。

結局、地道な財政再建に努めることなしに「国の負債超過はほとんど存在しない」といえるには、資産超過の主体である家計や法人の債権放棄、ないし資産価値の実質的な削減が必要である。なんとも恐ろしい誤解である。

以下、「通貨発行益は早晩通貨発行損に転化する可能性も~日銀と国の統合バランスシートをめぐる誤解(その3、完)」に続く。

以 上