「日銀は潰れないから、国の負債超過は問題ない」は誤り ~日銀と国の統合バランスシートをめぐる誤解(その1)

2025.04.30日本銀行は毎年5月の決算発表時に、また国は翌年3月に発表する「国の財務書類のポイント」の中で、前年度末のバランスシートを公表している。

両者を合算した統合バランスシートは、国の財務状態を評価するために、計算上のものとして作成されることが多い。しかし、同じ統合バランスシートをふまえても、「だから国の負債超過は問題ない」とする見方と、「だから事態は深刻だ」とする見方が鋭く対立している。

議論には多くの論点があるが、中央銀行のバランスシートに関する誤解も少なくない。以下、いくつかの論点を取り上げ、「だから国の負債超過は問題ない」との見方は誤解であることを説明したい。

日銀のバランスシートは異次元緩和で4.6倍に拡大

まず、日銀、国および両者の統合バランスシートを確認しよう。国のバランスシートの最新データが2024年3月末時点のものなので、すべてこれに揃える。

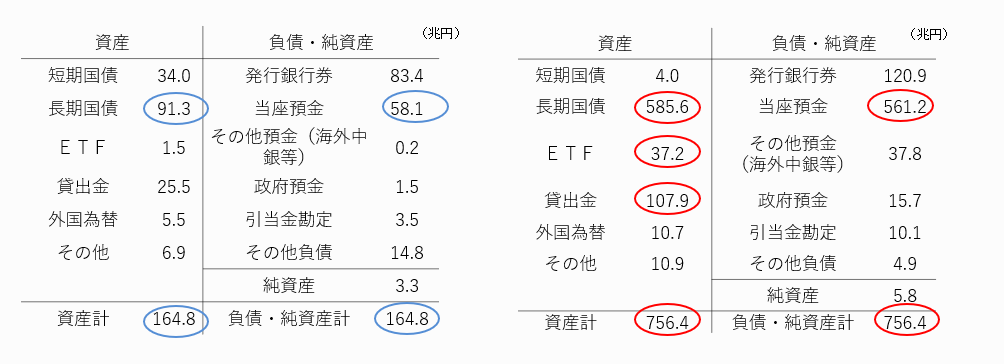

参考1が、日銀のバランスシートだ。異次元緩和の開始直前に当たる13年3月末から同解除直後の24年3月末にかけて、その規模は4.6倍に拡大した。24年3月末の総資産は約756兆円に達した。

(参考1)日本銀行のバランスシート(2024年3月末)

(出所)日本銀行の「各事業年度決算」をもとに筆者作成。

規模拡大の主因は、①負債サイドでは「当座預金」の増加であり、②資産サイドでは「国債」を中心に、「ETF(上場投資信託)」や「貸出金」の増加である。

当座預金は民間銀行が日銀に預けている預金をいい、残高は11年間に約58兆円から約561兆円へと急増した。

この負債項目の「当座預金」と「発行銀行券」が、日銀の発行する「通貨」に当たる(注)。異次元緩和は、もともと「通貨を市中に大量に供給すれば物価が上がる」との仮説に基づき行われた。当座預金の急増は、この政策の反映である。

(注)日銀は発行銀行券と当座預金の合計額を「マネタリーベース」と呼び、日銀が発行する「通貨」の概念に当てている。本稿では、これに、当座預金と同種の性格をもつ「政府預金」と「海外中央銀行からの預かり金」を計算に加えている。

日銀は、当座預金の拡大を図るため、市中から多くの資産を買い入れた。主たる対象が国債であり、長期国債と短期国債の合計残高は、11年間に約125兆円から約590兆円へと膨れ上がった。

国のバランスシートは約696兆円の負債超過に

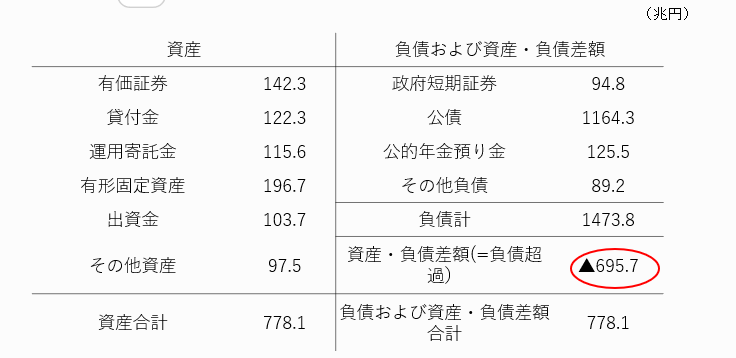

参考2は、国のバランスシートである。際立つのは、資産・負債差額として計上されている約696兆円の負債超過だ。

(参考2)国のバランスシート(2024年3月末)

(出所)財務省「令和5年度『国の財務書類』のポイント」をもとに筆者作成。

負債超過(=債務超過)とは、負債の合計が資産の合計を上回り、借入超過の状態にあることを示す。

国は赤字国債などを発行して資金を調達してきたが、その多くは社会保障支出などに充てられ、対応する資産がすでに残っていないことを意味する。その一方で、子や孫の世代には、国債の償還義務が残されている。日本の財政が深刻とされる所以(ゆえん)である。

誤解1「統合B/Sでは『公債』が減少し、財政再建が進捗している」

統合バランスシートをめぐる誤解の一つは、「日銀が国債を大量に保有すればするほど、負債項目である公債(国債)残高が縮小し、財政再建が進んでいる」との見方だ。

まず、日銀と国の統合バランスシートを確認しておこう(参考3)。

資産・負債差額は、国の負債超過と日銀の純資産を合わせて、約690兆円の負債超過にある。本来ならば、右辺の「純資産」の部にマイナス表示するところだが、分かりにくいので、参考3では符号を替えて左辺の資産サイドに表示してある。

(参考3)日銀と国の統合バランスシート(2024年3月末)

*資産・負債差額<負債超過>は、本来バランスシートの負債側にマイナス表示されるものを、分かりやすいように資産側に符号を変えて表示。

(注)日銀保有の「国債」と国発行の「公債」、および日銀・国保有の「現預金」と日銀の負債「発行銀行券」「政府預金」をそれぞれ相殺している。

(出所)参考1、2を参照。

参考3で目立つのは、国のバランスシートにあった公債(国債)約1259兆円(政府短期証券を含む)が、約670兆円へと減少していることだ。日銀の保有国債約590兆円と相殺した結果である(端数のズレは四捨五入によるもの)。

この姿を眺め、上述のとおり一部に「日銀の国債保有が増えれば、財政再建が進捗する」との見方があるが、誤解である。

統合バランスシートでは、公債(国債)発行が、日銀の負債である通貨発行に置き換わったにすぎない。700兆円近い負債超過に、何ら変わりはない。

公債が保有者に対する国の債務であるのと同様に、通貨は保有者に対する日銀の債務である。700兆円近い負債超過は変わっておらず、「日銀の国債保有が増えれば財政再建が進捗する」との見方は成り立たない。

誤解2「中央銀行は潰れないので、国の資金繰りが中央銀行によって支えられる限り、国の負債超過は問題ない」

統合バランスシートをめぐる、もう一つの誤解は「日銀は潰れないので、国の資金繰りを日銀が支える限り、国の負債超過は問題ない」とするものだ。

理屈は次のようなものになる。

公債(国債)は、国が保有者に対し返済義務を負うもので、償還期日が到来する都度、国は返済のための資金手当てを行わなければならない。一方、統合バランスシートでは、公債のかなりの部分が、日銀発行の通貨に置き換わっている。

日銀も、通貨の保有者から要求があれば返済の義務を負う。しかし、日銀の場合は、自らが発行する通貨をもって返済に応じることができる。つまり、保有者から日本銀行券(紙幣)を提示された場合、日銀は同じ日本銀行券を引き渡すことで要求に応えることになる。

これは、中央銀行の発行する通貨が、法律によって強制通用力を与えられているためである。それゆえに中央銀行は潰れないし、中央銀行が国の資金繰りを支える限り、国が資金手当てに窮することはないとの理屈になる。

しかし、これはあくまで資金繰りだけに着目した議論である。忘れてならないのは、通貨の保有者である国民は、いつでも通貨を売却できるということだ。そして、市場で通貨が転々と流通する間に、通貨の価値が変動する。

国債の価格が日々変動し、国が信認を失えば価格が下落するのと同様に、通貨の価値も日々変動し、中央銀行が信認を失えば価値が下落する。すなわち、為替相場が下落し、物価が上昇する。

確かに、通貨は市場で転々としたあとも最終的には別の保有者の手にわたり、通貨の総量は変わらない。それでも、通貨価値の変動からは逃れられない。中央銀行や国の破たんとは、資金繰り破たんではなく、通貨価値の大幅下落や物価の高騰というかたちで現れるということである。

参考3の統合バランスシートの特徴は、①巨額の負債超過と②日銀の大量の通貨発行にある。日銀の国債買い入れが財政ファイナンスに酷似しているとされる所以である。

このバランスシートは、近世の欧州の王室が、放漫財政を自ら貨幣を発行することで賄った姿に似ている。真の問題は、このような姿を見て、日本国や日本円がいつまで国内外から信認を得続けることができるかである。

幸い、日本国と日本円に対する信認は、先人たちが営々と築きあげてくれた信頼のおかげでいまも維持されている。しかし、国の債務が増え続け、日銀の国債保有が巨額に達した現在、円安、物価高騰のリスクが高まっていることは間違いない。

「中央銀行が支える限り、国の資金繰りは心配がなく、負債超過は問題ない」といった見方は誤りである。

以下、「日銀の発行通貨(当座預金、発行銀行券)で、国の負債超過を帳消しにはできない~~日銀と国の統合バランスシートをめぐる誤解(その2)」に続く。

以 上