企業に設備投資を期待するのならば、国は財政赤字の削減を

2016.11.01財政赤字の拡大は、企業の投資不足が原因ではない

国民経済計算(GDP統計)に「制度部門別の純貸出 / 純借入」がある。以前、「部門別貯蓄・投資差額」と呼ばれていたものに相当する。

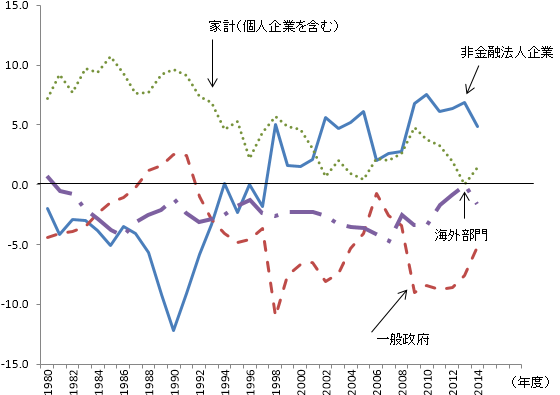

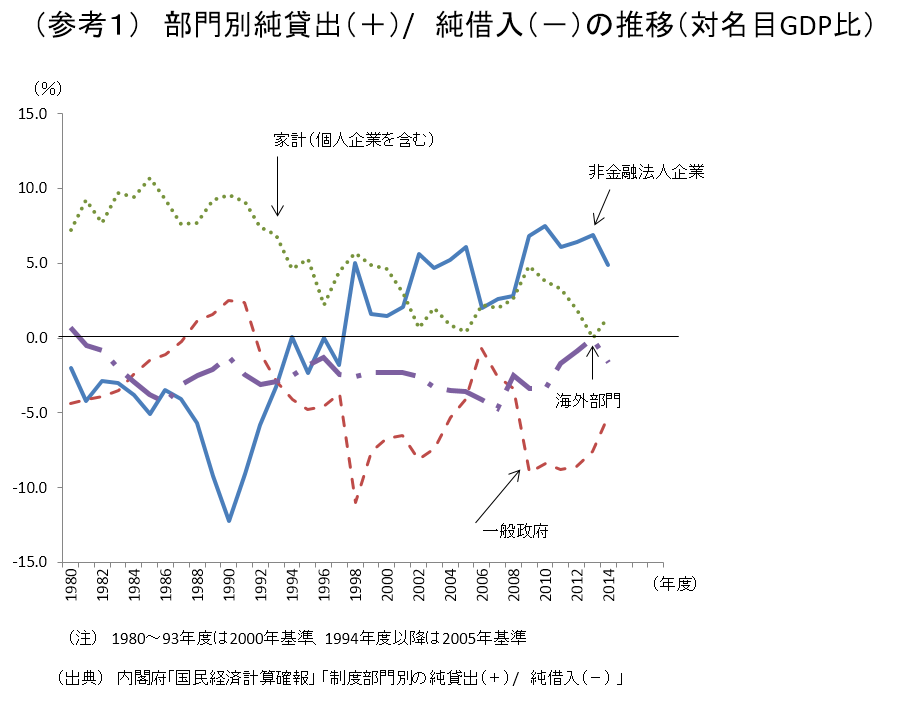

近年の一つの特徴は、企業部門(非金融法人企業)の純貸出(=貯蓄超過)が高水準を続けていることだ(参考1)。その規模は、2000年代初め以降、家計部門を上回り続けている。この姿を眺め、企業の慎重な設備投資姿勢を批判する声は多い。

(参考1)部門別純貸出(+)/ 純借入(-)の推移(対名目GDP比)

(注)1980~93年度は2000年基準、1994年度以降は2005年基準

(出典)内閣府「国民経済計算確報」 「制度部門別の純貸出(+)/ 純借入(-)」

{kind=link}

たしかに設備投資増加への期待は大きい。しかし、この統計が示唆するものはもう少し複雑だ。

たとえば、もう一つの特徴に、政府部門の純借入(=投資超過)の高水準がある。国債の大量発行はこれを賄うためのものだ。

重要なのは、巨額の政府部門の純借入が企業の設備投資不足に起因するものでないことだ。財政赤字の主因は、社会保障支出の増加にある。1980年代までのように、公共投資が民間の投資不足を穴埋めしていた時代とは違う。

設備投資が増えれば、国債消化は海外部門に依存することに

そうであれば、今後、企業が設備投資を増やしても、政府の純借入はほとんど縮小しない。税収が多少増えても、企業の純貸出の減少を相殺するほどの規模にはならない。

「純貸出 / 純借入」全体が均衡するには、家計や海外部門で純貸出の増加(純借入の減少)が生じる必要がある。言い換えれば、政府の巨額の赤字(純借入)が円滑にファイナンスされるには、家計や海外部門の貯蓄の増加(投資の減少)が必要となる。

家計は、現状、高齢化の進行に伴う純貸出(貯蓄超過)の取り崩し局面にある。そのトレンドとは逆に、家計の純貸出が増加するとすれば、金利の上昇によって消費が抑制され、預金が増加する経路を想定することになるだろう。政府の純借入(赤字)は、増加した預金の見合いに、銀行が国債購入を増やすことでファイナンスされる。

一方、海外部門の「純借入の減少」は、定義上「日本の経常収支黒字の縮小」に対応する。これは、たとえば、金利の上昇によって円高が進むことで、輸入が増加する(輸出が減少する)経路を想定することになる。政府の純借入(赤字)は、金利の上昇を眺めた海外投資家の国債購入増によってファイナンスされる。

問題は、こうした調整の過程で、金融市場の変動が大きくなる可能性である。とくに、国債の消化を海外に依存する場合には、金融市場が従来に比べ不安定化する可能性を否定できない。

日本の国債は、これまで、「国内投資家の保有比率が高いので、市場の安定を望める」とされてきた。しかし、企業が設備投資を拡大する一方で、政府部門の高水準の赤字が続くようであれば、その理屈を維持するのが難しくなる。

金融市場の安定を維持するには、やはり財政赤字の削減が欠かせない。

日本銀行による国債購入は事態を改善しない

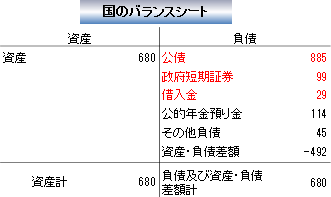

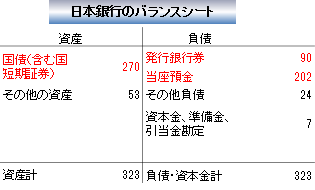

ところで、日本銀行は異次元金融緩和の一環として、これまで巨額の国債を購入してきた。日銀の国債保有は2016年10月に400兆円を超えた。これは、「純貸出 / 純借入」にどのような影響をもたらすだろうか。

結論からいえば、「純貸出 / 純借入」の全体像にはほとんど影響を与えない。なぜなら、日銀は、銀行と同様に金融仲介機関であり、金融資産(国債)が増加しても、金融負債(当座預金)が増加し、両者が相殺されるからだ。

このことは、政府部門を政府・中央銀行統合部門に置き換えることで、次のように言い換えることもできる。

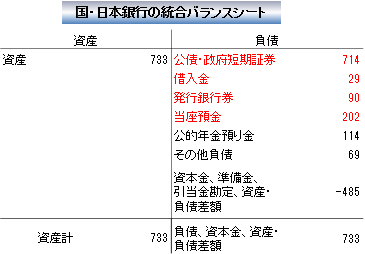

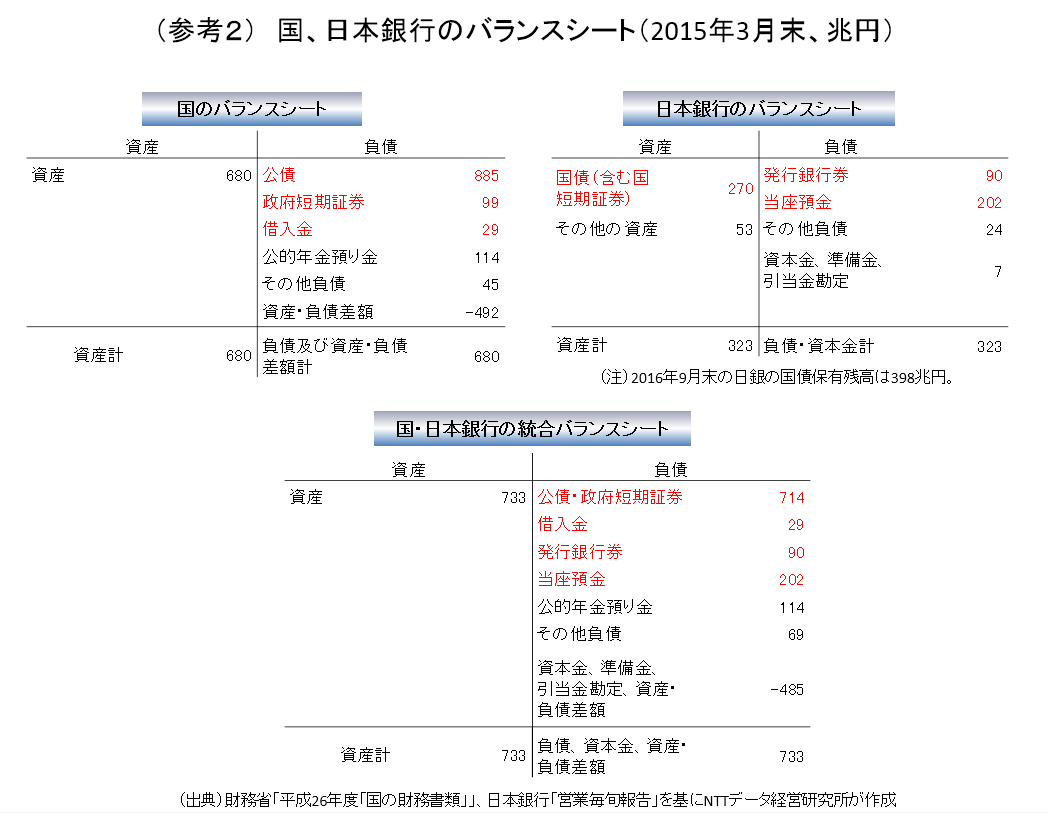

日銀が国債を購入すれば、その分市中の国債残高は減少する。しかし、それとの見合いで日銀の対民間債務(当座預金)が増える(参考2)。

これを踏まえると、国債残高の膨張によって政府の信認が低下するような場合には、日銀の国債大量購入は、政府に対する信認の低下を日銀に対する信認の低下に転化するものと理解できる。すなわち、国債への信認低下は、銀行券や日銀当座預金への信認低下に振り替わる。

一部に、「日銀が保有する国債を棒引きすることで、財政再建が実現する」との議論があるが、これは誤りだ。政府の対民間債務(国債)が日銀の対民間債務(当座預金)に置き換わるだけだ。

国債であれ日銀当座預金であれ、棒引きしようとすれば、国民や銀行、投資家に負担がかかる。誰の痛みも伴うことなしに、財政再建が実現するような「魔法の杖」は存在しない。

(参考2)国、日本銀行のバランスシート(2015年3月末、兆円)

(出典)財務省「平成26年度「国の財務書類」」、日本銀行「営業毎旬報告」を基にNTTデータ経営研究所が作成

{kind=link}

国は財政健全化へのコミットメント強化を

「純貸出 / 純借入」だけをみれば、企業の純貸出の高水準は、巨額の財政赤字が設備投資をクラウドアウトした結果のようにもみえる。もちろん、この統計は因果関係を示すものではないので、安易な結論づけは適当でない。

しかし、財政の持続性への懸念が個人消費を抑制しているとの見方が正しいとすれば、同様に、財政の持続性への懸念が企業の設備投資になんらか影響を及ぼしていても不思議ではない。

財政健全化へのコミットメント強化が重要だ。企業に設備投資を期待するのならば、国は財政赤字の削減を急ぐ必要がある。

以 上

【関連コラム】